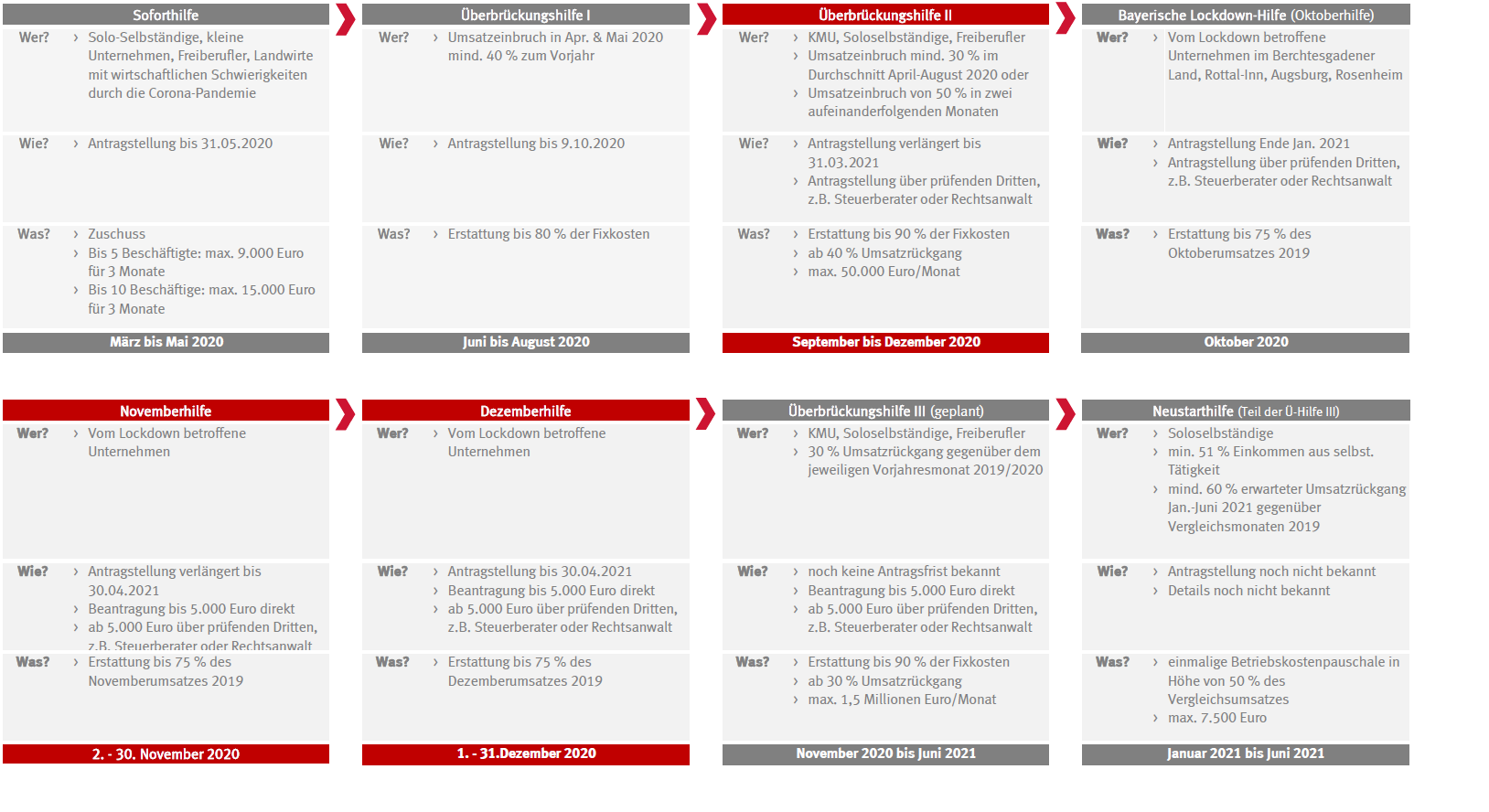

Überbrückungshilfe III: erleichterter Zugang und höhere Förderung

Mehr Unternehmen sollen Zugang zur Überbrückungshilfe III bekommen. Antragsberechtigt sind Unternehmen, deren Umsatz in einem Monat coronabedingt um 30 Prozent eingebrochen ist.

Was ändert sich bei der Überbrückungshilfe III?

Zugang zur Ü-Hilfe III wird vereinfach

- Antragsberechtigt sind Unternehmen, die in einem Monat einen Umsatzeinbruch von mindestens 30 Prozent im Vergleich zum Referenzmonat im Jahr 2019 erlitten haben. Sie können die Überbrückungshilfe III für den betreffenden Monat beantragen. Ein darüberhinausgehender Nachweis entfällt.

- Förderzeitraum verlängert: Dieser umfasst November 2020 bis Juni 2021

- Antragsberechtigt sind deutsche Unternehmen mit einem Jahresumsatz von bis zu 750 Millionen Euro.

- Keine doppelte Förderung: Unternehmen, die November- bzw. Dezemberhilfe erhalten haben, sind für diese beiden Monate nicht antragsberechtigt. Leistungen nach der Überbrückungshilfe II für diese Monate werden angerechnet.

Mehr Geld für Unternehmen

- Statt bisher 200.000 bzw. 500.000 Euro können Unternehmen bis zu 1,5 Millionen Euro pro Monat an Überbrückungshilfen bekommen

- Der Höchstbetrag der Abschlagszahlungen wird auf 100.000 Euro angehoben

- Erste Abschlagszahlungen sind im Februar zu erwarten, die endgültige Bescheidung durch die Länder ab März

Aktuelles Faktenblatt Coronahilfen (Zum Vergrößern/Download klicken)

Achtung Beihilferecht

Die Vorschriften des Beihilferechts erlauben derzeit in Summe maximal 4 Millionen Euro an staatlichen Hilfen pro Unternehmen über die Kleinbeihilfe- und Fixkostenregelung.

Der Antragsteller entscheidet, nach welcher beihilferechtlichen Regelung die Überbrückungshilfe III beantragt wird

- Bei der Bundesregelung Fixkostenhilfe (Zuschusshöhe 1 bis 4 Millionen Euro), ist zu beachten, dass aufgrund des europäischen Beihilferechts Verluste vorzuweisen sind. Eine Förderung ist je nach Unternehmensgröße bis zu 70 bzw. 90 Prozent der ungedeckten Fixkosten möglich.

- Bei staatlichen Zuschüssen von insgesamt bis zu 1 Million Euro kann die Kleinbeihilfen-Regelung in Anspruch genommen werden ohne Verluste nachzuweisen. Das ist ein wichtiger Unterschied zur Überbrückungshilfe II, die allein auf der Fixkostenregelung basiert.

Erstattung der Fixkosten hängt vom Umsatzrückgang ab

Die Höhe der Zuschüsse orientiert sich am Rückgang des Umsatzes im Vergleich zum entsprechenden Monat des Jahres 2019

- Umsatzrückgang von 30 bis 50 Prozent: Erstattung von 40 Prozent der förderfähigen Fixkosten

- Umsatzrückgang von 50 Prozent bis 70 Prozent: Erstattung von 60 Prozent der förderfähigen Fixkosten

- Umsatzrückgang von mehr als 70 Prozent: Erstattung von 90 Prozent der förderfähigen Fixkosten

Was zählt zu den Fixkosten?

- Mieten und Pachten für Gebäude, Grundstücke und Räumlichkeiten, die in unmittelbarem Zusammenhang mit der Geschäftstätigkeit des Unternehmens stehen. Kosten für Privaträume sind nicht förderfähig.

- Weitere Mietkosten (z.B. Fahrzeugen und Maschinen)

- Zinsaufwendungen für betriebliche Kredite und Darlehen

- Finanzierungskostenanteil von Leasingraten

- Ausgaben für notwendige Instandhaltung, Wartung oder Einlagerung von Anlagevermögen und gemieteten Vermögensgegenständen, einschließlich der EDV

- Ausgaben für Elektrizität, Wasser, Heizung, Reinigung und Hygienemaßnahmen

- Grundsteuern

- Betriebliche Lizenzgebühren

- Versicherungen, Abonnements und andere feste Ausgaben

- Kosten für Steuerberater oder Wirtschaftsprüfer, die im Rahmen der Beantragung der Corona-Überbrückungshilfe anfallen.

- Kosten für Auszubildende

- Personalaufwendungen im Förderzeitraum, die nicht von Kurzarbeitergeld erfasst sind, werden pauschal mit 20 Prozent der Fixkosten der Ziffern 1 bis 10 gefördert. Lebenshaltungskosten oder ein Unternehmerlohn sind nicht förderfähig

- Um der besonderen Betroffenheit der Reisebüros angemessen Rechnung zu tragen, sind auch Provisionen, die Inhaber von Reisebüros den Reiseveranstaltern aufgrund coronabedingter Stornierungen zurückgezahlt haben, den Fixkosten nach Nr. 1 bis 12 gleichgestellt.

Erweiterung der förderfähigen Kosten

Zu den bisherigen förderfähigen Kosten werden folgende Kosten ergänzt

- Zusätzlich zu den Umbaukosten für Hygienemaßnahmen werden Investitionen in Digitalisierung (Aufbau oder Erweiterung eines Online-Shops, Eintrittskosten bei großen Plattformen) bei den Fixkosten berücksichtigt.

- Für beide Bereiche werden auch Kosten berücksichtigt, die außerhalb des Förderzeitraums entstanden sind.

- Erstattet werden entsprechend angemessene Kosten bis zu 20.000 Euro pro Monat, die im Zeitraum März 2020 bis Juni 2021 angefallen sind

- Marketing- und Werbekosten

- Abschreibung auf Wirtschaftsgüter bis zu einer Höhe von 50 %

Berücksichtigung besonders stark betroffener Branchen

Pyrotechnikindustrie

- Die vom Ausfall des Silvesterfeuerwerks kann eine Förderung für die Monate März bis Dezember 2020 beantragen. Zusätzlich können Lager- und Transportkosten für den Zeitraum Dezember 2020 bis Juni 2021 zum Ansatz gebracht werden.

Reisebranche

- Die bisher vorgesehenen Regelungen wurden ergänzt, so dass externe Vorbereitungs- und Ausfallkosten um eine 50-prozentige Pauschale für interne Kosten erhöht und bei den Fixkosten berücksichtigt werden.

Neue Regeln für Einzelhandel

- Sonderregelung für Saisonware der Wintersaison 2020/21, die im Jahr 2020 eingekauft wurden, darunter

- Weihnachtsartikel, Feuerwerkskörper und Winterkleidung

- Verderbliche Ware und Waren, die unbrauchbar werden, wenn sie nicht verbraucht werden

- Berücksichtigung der Abschreibungen auf das Umlaufvermögen bei den Fixkosten

- Warenabschreibungen von bis zu 100 Prozent als Fixkosten

- Zusätzlich handelsrechtliche Abschreibungen für Wirtschaftsgüter des Anlagevermögens in Höhe von 50 Prozent des Abschreibungsbetrages

- Die Warenwertabschreibung ergibt sich aus der Differenz der kumulierten Einkaufspreise und der kumulierten Abgabepreise für die betrachtete Ware. Der Aufwand für Einkauf und Verkauf bleibt unberücksichtigt

- Es gilt eine Dokumentations- und Nachweispflicht der Einzelhändler über den Verbleib sowie die Wertentwicklung der Waren, z.B. als Inventurbewertung in der Schlussabrechnung oder mittels anderer stichhaltiger Belege. Dies ist eidesstattlich zu versichern und durch eine prüfenden Dritten zu bestätigen.

- Diese Hilfe soll nur den Einzelhändlern zugänglich gemacht werden, die im Jahr 2019 einen Gewinn ausweisen konnten

Bleiben Sie informiert!

In unserem Newsletter informieren wir Sie über alle wichtigen Regelungen zur Corona-Pandemie: Hier geht’s zur Anmeldung.

Sie haben Fragen?

Schreiben Sie uns über per Kontaktformular:

Ansprechpartner

Steffen Wartenberg

Tel.: +49 351-26 31 5 17

Unternehmensberater in Dresden

Beraterseite