- Ecovis Unternehmensberater")

Corporate Sustainability Reporting Directive (CSRD)

Mit der neuen Corporate Sustainability Reporting Directive (CSRD) der EU müssen bald auch mittelständische Unternehmen über ihre Nachhaltigkeit berichten. Schätzungen zufolge sind rund 50.000 Unternehmen von den neuen Richtlinien betroffen, davon allein 15.000 in Deutschland. Was kommt mit der CSRD auf die Unternehmen zu? Wir haben die wichtigsten Informationen für Sie zusammengestellt.

Nachhaltigkeitsberichte auch vom Mittelstand

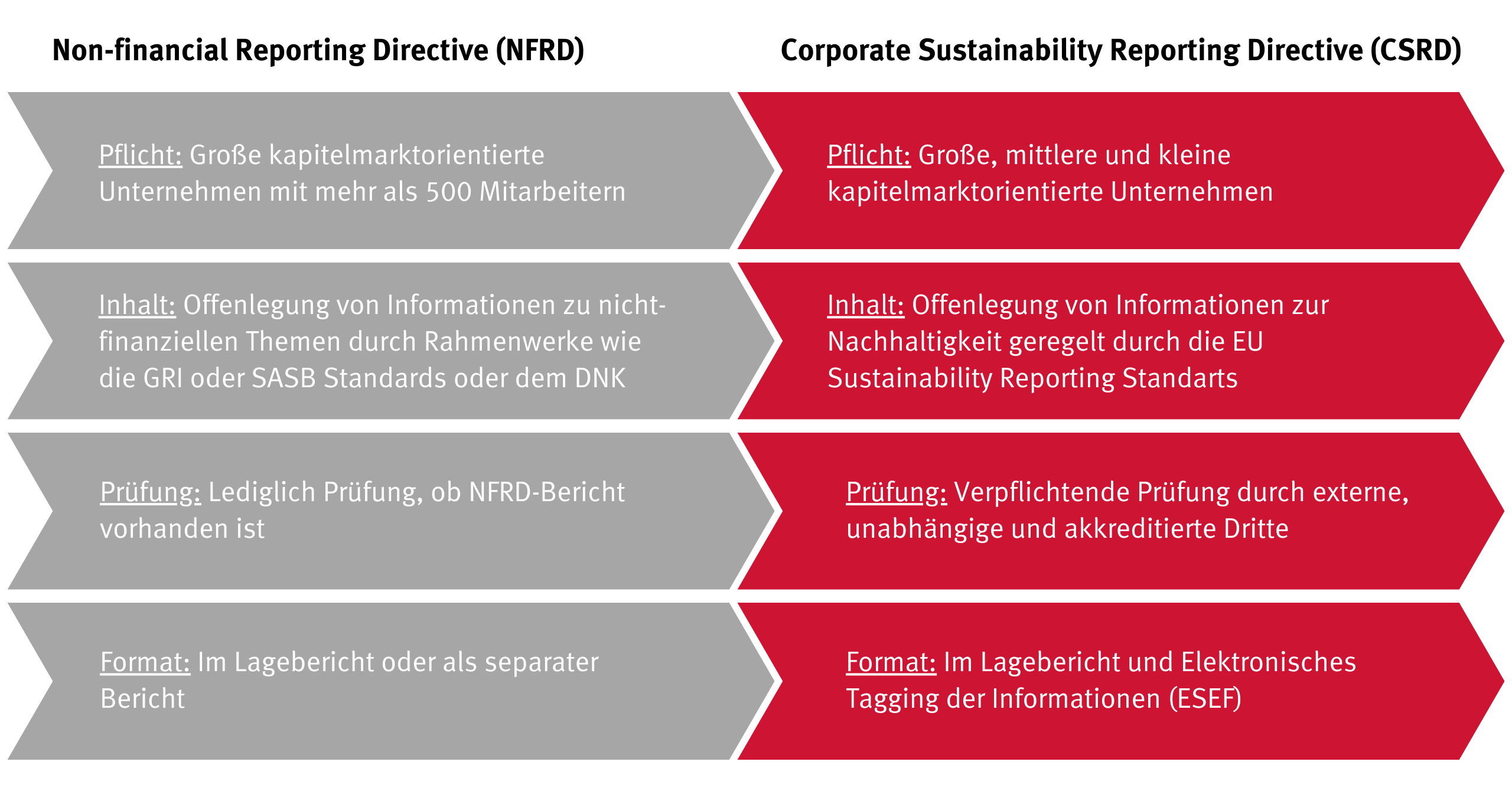

Die Corporate Sustainability Reporting Directive (CSRD) der EU ersetzt ab dem Geschäftsjahr 2024 die Non-financial Reporting Directive (NFRD). Die neuen EU-Richtlinien gelten für alle Unternehmen mit mehr als 250 Mitarbeitenden und einem Jahresumsatz von 40 Millionen Euro oder einer Bilanzsumme von 20 Millionen Euro. Damit sind auch mittelständische Unternehmen betroffen. Diesen wird jedoch für eine Übergangszeit bis 2028 eine Opt-out-Möglichkeit eingeräumt.

Die Umsetzung der EU-Richtlinie zur CSR-Berichterstattung erfolgt in drei Stufen:

- Geschäftsjahr 2024 (erster Bericht 2025): Für große Unternehmen, die bereits der Richtlinie über nicht finanzielle Berichterstattung (NFRD) unterliegen. Das bedeutet konkret diese Unternehmen müssen die neuen Regeln im Geschäftsjahr 2024 für Berichte anwenden, die im Jahr 2025 veröffentlicht werden.

- Geschäftsjahr 2025 (erster Bericht 2026): Für alle anderen großen Unternehmen, die derzeit nicht unter die Richtlinie über die nicht finanzielle Berichterstattung (NFRD) fallen.

- Geschäftsjahr 2026 (erster Bericht 2027): Für kapitalmarktorientierte KMU, kleine und nicht-komplexe Kreditinstitute und konzerneigene Versicherungsunternehmen. Kapitalmarktorientierte KMU erhalten eine Opt-out-Möglichkeit. Sie können einen zweijährigen Übergangszeitraum nutzen. Das bedeutet sie haben die Möglichkeit die Berichtspflicht erstmalig im Geschäftsjahr 2028 anzuwenden.

- spätestens Geschäftsjahr 2028: Alle Unternehmen die unter die CSRD fallen, inkl. Nicht–EU–Unternehmen mit EU–Niederlassungen oder EU–Tochterunternehmen

Aber Vorsicht! Auch nicht berichtspflichtige KMU können indirekt betroffen sein, z.B. als Lieferant eines berichtspflichtigen Unternehmens oder als Kreditnehmer eines Finanzinstituts. Die CSR-Richtlinie verlangt von den berichtspflichtigen Unternehmen, Informationen über ihre Lieferanten und Unterauftragnehmer in der gesamten Lieferkette bereitzustellen. Die berichtspflichtigen Unternehmen werden daher auch von ihren Lieferanten und Dienstleistern Nachhaltigkeitsinformationen einfordern. Auch Finanzströme (Versicherungen, Kredite, Abschreibungen) sind betroffen. Denn mit der CSRD müssen Banken und Versicherungen transparent machen, wohin ihr Geld fließt. Klein- und Kleinstunternehmen, die keinen Nachhaltigkeitsbericht erstellen, könnten dadurch Probleme z.B. bei der Finanzierung oder beim Versicherungsschutz bekommen.

Konkretisierte Anforderungen an Berichterstattung

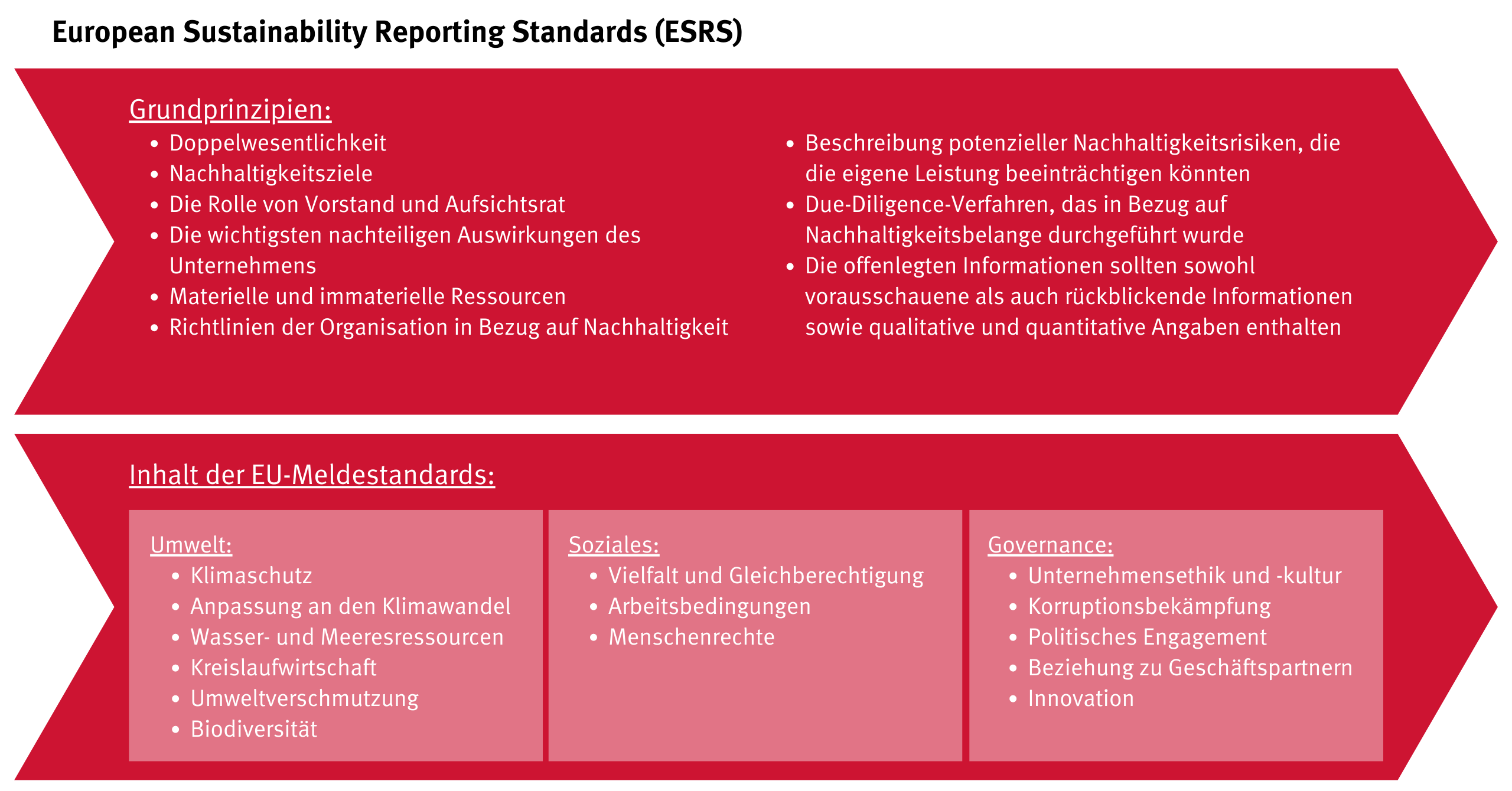

Die Nachhaltigkeitsberichterstattung wird durch die CSR-Richtlinie vereinheitlicht. Wie genau die neuen European Sustainability Reporting Standards (ESRS) aussehen werden, wird derzeit noch erarbeitet. Bisher ist jedoch bekannt, dass das Konzept der doppelten Wesentlichkeit („Double Materiality“) verankert werden soll. Demnach sollen Unternehmen sowohl die Auswirkungen ihrer eigenen wirtschaftlichen Tätigkeit auf die Umwelt als auch die Auswirkungen der Umwelt auf die eigene wirtschaftliche Tätigkeit erfassen.

In der Erarbeitung des Standards zur Berichtserstattung werden unter anderem folgende Aspekte adressiert:

- Geschäftsmodell und Strategien

- Ziele und Fortschritte

- Rolle der Verwaltungs-, Management- und Leitungsorgane

- Policies und Richtlinien

- Wichtigste negative Auswirkungen des Unternehmens

- Wichtigste Risiken, einschließlich Abhängigkeiten und Risikomanagement

- Prozess der Wesentlichkeitsanalyse (Berücksichtigung der „Double Materiality“)

Die ersten Kernstandards der ESRS sollen bis Mitte 2022 konsultiert und bis spätestens 31. Oktober 2022 verabschiedet werden, die KMU-Standards bis 31. Oktober 2023.

Pflicht zur Veröffentlichung und unabhängigen Prüfung

Die Nachhaltigkeitsberichterstattung muss künftig im Lagebericht des Geschäftsberichts enthalten sein. Dieser muss spätestens vier Monate nach Ende des Geschäftsjahres veröffentlicht werden. Um sich auf die Richtigkeit der von den Unternehmen veröffentlichten Nachhaltigkeitsinformationen verlassen zu können, sieht die CSRD zudem vor, dass die Berichte von unabhängigen und akkreditierten Dritten geprüft werden müssen. Die Prüfpflicht gilt für die ersten Unternehmen ab dem Berichtsjahr 2024.

Fazit

Die Einführung der CSRD fördert die Integration von Nachhaltigkeitsaspekten in die Unternehmensstrategie. Dennoch stellen die CSRD die Unternehmen vor neue Herausforderungen. Insbesondere für KMU, die bisher noch keine Nachhaltigkeitsberichterstattung betreiben oder zumindest noch nicht in dem strukturierten Maße, wie es die CSRD voraussichtlich erfordern werden. Es empfiehlt sich daher, sich frühzeitig mit den CSRD auseinanderzusetzen und entsprechende Prozesse für die Berichterstattung im Unternehmen zu etablieren. Weitere Informationen finden unter www.ec.europa.eu/CSRD.

Sind Sie bereits auf die CSRD vorbereitet? Unsere Unternehmensberater unterstützen Sie bei der Initiierung und Umsetzung der notwendigen Prozesse und beraten Sie über die für Ihre Branche und Ihr Unternehmen relevanten Maßnahmen. Schreiben Sie uns per Kontaktformular.

Das könnte Sie ebenfalls interessieren: Perfekt vorbereitet in die Betriebsprüfung (ecovis.com)

Ansprechpartner

Newsletter für Unternehmer

Sie wollten keine Neuigkeiten mehr verpassen? Alles, was aktuell wichtig ist, stellen die ECOVIS Unternehmensberater für Sie im monatlichen Newsletter kompakt zusammen.

Online-Seminare

… die Ihr Unternehmen voranbringen. Termine auswählen und kostenfrei anmelden.