Modificaciones al sistema fiscal en Paraguay

Según datos oficiales, Paraguay cuenta con una población total de 6.873.496 habitantes. De ese total, la Población Económicamente Activa (PEA) es de 3.465.976, el cual corresponde al 50% aproximadamente de la población total.

Al 31 de diciembre de 2019, el total de contribuyentes registrados en el Ministerio de Hacienda fue de 824.179 que representa el 24% del total de la PEA. Así también en el portal de dicho ministerio se informa que la recaudación total del año 2019, en cifras preliminares es de aproximadamente 2.210 millones de dólares americanos.

Un informe emitido por una entidad de estudios económicos de Paraguay estima que la economía informal en 2019 sería de 16.522 millones de dólares americanos, lo que representa un 40% del PIB del Paraguay. Teniendo en cuenta que la Presión Tributaria nacional calculada para ese mismo año fue de 9,9% podemos inferir que existen más de 1.635 millones de dólares americanos que no ingresan al Estado Paraguayo.

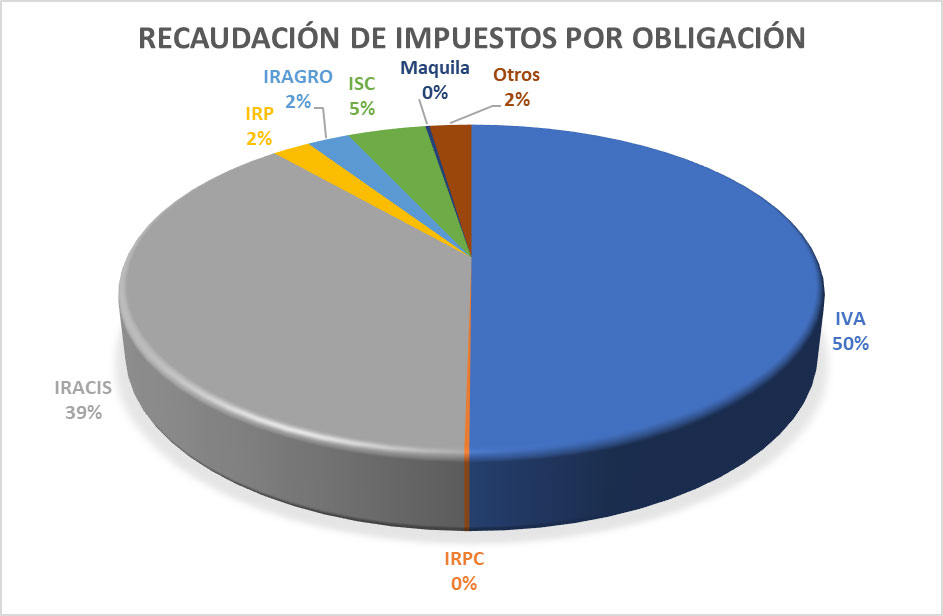

En lo relacionado a la recaudación tributaria, el 55% de todo lo recaudado en el 2019 proviene del Impuesto al Valor Agregado (50%) y del Impuesto Selectivo al Consumo (5%), los cuales son considerados impuestos indirectos; un 41% proviene de impuestos a las rentas empresariales y sólo un 2% corresponde al impuesto a la renta personal.

Dentro de este contexto y con el objetivo de simplificar el sistema tributario paraguayo, así como democratizar el pago de impuestos, buscando que aquellos que ganen más paguen más, el Gobierno Nacional ha implementado la Ley 6380/2019 de “Modernización y Simplificación Tributaria”.

Por un lado se habla de modernización ya que luego de 27 años, el sistema tributario nacional se modifica para adecuarse mejor a los estándares internacionales en materia de gestión impositiva, implantando por ejemplo el Impuesto a los No Residentes que no existía anteriormente como tal y se habla de Simplificación ya que se unifican las varias obligaciones de impuestos a las rentas que existían anteriormente en uno sólo, creándose categorías más simples de gestionar, destinados al sector de micros y pequeñas empresas, buscando con esto que estas entidades abandonen la economía informal y puedan empezar a operar formalmente, permitiéndole esto poder contar con un récord de operaciones para poder acceder a mejores condiciones comerciales y de financiamiento.

Los impuestos vigentes a partir de esta nueva ley son los siguientes:

- Impuesto Selectivo al Consumo: con tasas desde el 11% al 50% a ser aplicados a productos específicos como tabacos, cigarrillos, esencias, bebidas, productos con altos contenidos calóricos, combustibles y otros bienes. Este es un impuesto que ya estaba en vigencia el cual grava la importación de estos bienes así como la primera enajenación a cualquier título, cuando sean de producción nacional.

- Impuesto a la Renta de No Residentes: con una tasa del 15% sobre la renta neta obtenida en operaciones realizadas en Paraguay por personas físicas y jurídicas no residentes en el País. Si bien la legislación anterior existía la obligación de practicar retenciones de IVA y de Renta al pago de servicios contratados en el extranjero por personas y empresas paraguayas, esta es una nueva figura impositiva que entra en vigencia que desarrolla en mayor detalle los parámetros del impuesto y se configura como un impuesto a la renta debidamente individualizado que el contribuyente de jurisdicciones extranjeras con quienes el país tenga convenios firmados para evitar la doble imposición, puede descontar del impuesto a la renta que deberá pagar en su país.

- Impuesto a los Dividendos y Utilidades: este impuesto grava los dividendos o rendimientos puestos a disposición o pagados al dueño, consorciados, socios o accionistas por parte de la empresa. Este también es un nuevo impuesto ya que anteriormente sólo existía la figura de la retención de un impuesto a la renta adicional del 5% que la empresa debía hacer a su accionista y este por su lado debía tributar, en caso de estar alcanzado por el Impuesto a la Renta Personal otros 5% sobre el monto acreditado o pagado. De esta forma el total percibido por la Administración Tributaria era del 10% sobre las utilidades. En la nueva Ley se establece una tasa del 8% para personas físicas o jurídicas residentes en el país y del 15% para los no residentes en Paraguay.

- Impuesto al Valor Agregado: con una tasa del 5% y del 10% según el tipo de producto y servicio comercializado. Este es un impuesto vigente en la que se agregan algunas modificaciones menores tales como la eliminación de los regímenes simplificados de presentación semestral, pasando a ser de carácter mensual para todos los casos.

- Impuesto a la Renta Empresarial: con una tasa del 10% sobre las ganancias de las empresas. Este impuesto unifica los existentes anteriormente que estaban divididos en Impuesto a la Renta para Actividades Comerciales, Industriales y de Servicios (IRACIS); el Impuesto a la Renta para Actividades Agropecuarias (IRAGRO) y el Impuesto a la Renta para Pequeños Contribuyentes (IRPC). Para este impuesto se establecen dos regímenes diferenciados de menor complejidad orientado a pequeños establecimientos y microempresarios, el régimen SIMPLE y el RESIMPLE, que serán aplicados de acuerdo al nivel de facturación de las empresas.

- Impuesto a la Renta Personal: con tasas progresivas del 8% al 10% según el nivel de la renta de los contribuyentes. Así, aquellos contribuyentes que obtengan una renta anual de hasta PYG 50 millones (USD 8.000 aprox) al año, tributarán el 8%, hasta PYG 150 millones (USD 24.000 aprox), lo harán al 9% y aquellos que tengan una renta mayor pagarán el 10% de impuesto.

A partir de este año, esta Ley entra en vigor y se encuentra en proceso de implementación. En cuanto a la presión tributaria, si bien en términos específicos se modifican algunas bases de cálculo y se incorporan nuevas figuras impositivas, en líneas generales, el espíritu de la Ley, más que aumentar impuestos busca ampliar la base impositiva.

Se mantienen vigentes además las leyes tributarias que favorecen a la Inversión Extranjera como la Ley de Maquila, la Ley de Incentivos para la Inversión Nacional y Extranjera, la Ley para Incentivos para la Producción, Desarrollo o Ensamblaje de Bienes de Alta Tecnología, entre otras.

Paraguay, con la aplicación de esta nueva Reforma Tributaria apunta a fomentar la formalización de la economía y a la adecuación de la dinámica fiscal a los estándares de la gestión fiscal internacional.

Fuente de datos

- Datos demográficos del Paraguay

- Economía informar del Paraguay

- Datos estadísticos de impuestos en Paraguay

- Ley de la Reforma Tributaria