Es ist soweit: Nach wochenlangen Verhandlungen haben CDU, CSU und SPD ihren Koalitionsvertrag vorgestellt. Was sich die Bundesregierung in Sachen Rente vorgenommen hat und welche Folgen das für die Rentner hat, haben die Ecovis-Rentenberater Tanja Eigner und Andreas Islinger zusammengefasst.

Das Rentenniveau wird bei 48 Prozent gesetzlich bis zum Jahr 2031 abgesichert. Die Mehrausgaben, die sich daraus ergeben, will die Koalition mit Steuermitteln ausgleichen. Für das Jahr 2029 ist geplant, die Entwicklung des Beitrags und des Bundeszuschusses zu evaluieren, um gegebenenfalls weitere Maßnahmen zu ergreifen.

Einführung der Frühstartrente zum 1. Januar 2026

Für jedes Kind vom sechsten bis zum 18. Lebensjahr, das eine Bildungseinrichtung in Deutschland besucht, sollen zehn Euro pro Monat in ein individuelles, kapitalgedecktes und privatwirtschaftliches Depot eingezahlt werden. Im Anschluss daran können die Begünstigten Personen dieses Depot bis zum Rentenbeginn weiter besparen. Die Erträge sind bis Renteneintritt steuerfrei. Das angesparte Kapital ist vor staatlichem Zugriff geschützt und soll mit Erreichen der Regelaltersgrenze ausgezahlt werden.

Die abschlagsfreie Rente nach 45 Beitragsjahren bleibt weiterhin und in der bisherigen Form bestehen.

Einführung einer Aktivrente als Anreiz für Ruheständler. Wer über das gesetzliche Rentenalter freiwillig weiterarbeitet oder wieder eine Arbeit aufnimmt, bekommt sein Gehalt bis zu 2.000 Euro im Monat steuerfrei. Um die Rückkehr zum bisherigen Arbeitgeber zu erleichtern, soll zudem das Vorbeschäftigungsverbot abgeschafft werden.

Auch für Hinterbliebene ist geplant, die Hinzuverdienstmöglichkeiten neben dem Bezug einer Hinterbliebenenrente zu verbessern. Auch eine Prüfung von Zuverdienstmöglichkeiten für Rentnerinnen und Rentner in der Grundsicherung ist vorgesehen.

Ausweitung der Mütterrente. Künftig sollen alle Mütter drei Rentenpunkte, unabhängig vom Geburtsjahr der Kinder erhalten. Bisher erhielten die Mütter für Kinder, die vor 1992 geboren wurden, nur 2,5 Entgeltpunkte. Die Finanzierung soll aus Steuermitteln erfolgen. Davon würden selbst Eltern profitieren, die bereits Rente beziehen.

Bessere Absicherung für Selbstständige im Alter. Neue Selbstständige, die nicht rentenversicherungspflichtig sind, werden gründerfreundlich in die gesetzliche Rentenversicherung einbezogen. Das könnte auf eine Pflichtversicherung für Selbstständige in der gesetzlichen Rentenversicherung hindeuten. Andere Formen, die eine verlässliche Absicherung gewährleisten, bleiben weiterhin möglich.

Stärkung Grundsatz „Prävention vor Reha vor Rente“:

Beispielsweise durch:

flächendeckende Einführung des Ü45-Checks,

zielgenaue Reha-Leistungen,

digitale Leistungsbeantragung,

bessere Bekanntmachung des betrieblichen Eingliederungsmanagements oder durch

Beschleunigung der Feststellung der Erwerbsfähigkeit.

Stabilisierung des Abgabesatzes der Künstlersozialversicherung. Die Regierung plant zu prüfen, ob eine Vereinfachung des Abgabeverfahrens (zum Beispiel eine Pauschalisierung) möglich ist.

Reformierung der Riester-Rente mit dem Ziel eines neuen unbürokratischen Vorsorgeprodukts und Ausweitung des förderberechtigten Personenkreises.

Fazit: Viele Änderungen im Bereich der Rentenversicherung sind ein Schritt in die richtige Richtung. Dennoch ist fraglich, ob und wie die Finanzierung der Rentenversicherung im Hinblick auf den Generationenkonflikt langfristig, ohne horrende Beitragserhöhungen, sichergestellt werden kann. „Eine richtige Rentenreform, die grundlegende Probleme der gesetzlichen Rente behebt, traut sich die neue Regierung nicht zu. Es bleibt nun abzuwarten, wie die Regierung die einzelnen Punkte umsetzt. Wir halten Sie über die Entwicklung auf dem Laufenden“, sagt Tanja Eigner.

Private Equity in der Steuerberatung – Chance oder Risiko?

10.04.2025

Die Steuerberatung, eine bisher eher traditionelle Branche, verändert sich aktuell rasant. Treiber der Konsolidierung sind steigende Anforderungen an Digitalisierung, die immer mehr zu beachtenden Vorgaben und unterschiedliche Herausforderungen in der Personalgewinnung. Dies setzt viele Kanzleien unter Druck. Gleichzeitig lockt die Branche nun Investoren an – mit ungewissen Folgen. Das mittelständische Beratungsunternehmen Ecovis beleuchtet die Chancen und Risiken dieser Entwicklung.

In der Branche wird kontrovers diskutiert, wie die wachsende Rolle von Finanzinvestoren zu bewerten ist. Jüngste Ankündigungen, dass Investoren sogar Jagd auf die Vorreiterrolle der „Big Four“ machen wollen, haben das bisherige Nischen- und Branchenthema endgültig ins Bewusstsein einer breiten Öffentlichkeit gehoben. Die Frage steht im Raum, welche Konsequenzen am Ende überwiegen werden: Auf der einen Seite können Investitionen helfen, Kanzleien finanziell zu stärken, Innovationen sowie Synergie und Effizienz in der Beratung voranzutreiben und neue Geschäftsmodelle entstehen zu lassen. Auf der anderen Seite besteht ein Risiko, dass Renditeziele die Beratungsqualität und Unabhängigkeit negativ beeinflussen könnten. Die Steuerberatung, lange eine der letzten stark regulierten, unabhängigen und freiberuflich geprägten Berufsgruppen, steht vor einer Zäsur.

Vier mögliche Wege in die Zukunft

Ecovis sieht vier wesentliche Entwicklungen, die sich aus dieser Dynamik ergeben:

Verkauf oder Schließung – Einige Kanzleien werden den wachsenden Anforderungen nicht mehr gerecht werden können und sich aus dem Markt zurückziehen. Gerade Steuerberater, die kurz vor dem Ruhestand stehen, sind zunehmend mit der Herausforderung, eine Nachfolge zu finden, konfrontiert. Stattdessen schließen sie ihre Kanzleien. Ein Verkauf kommt aktuell nur bei solchen Kanzleien infrage, die bereits die unumgänglichen Digitalisierungsschritte gegangen sind.

Eigenständigkeit mit vollem Unternehmerrisiko – Kanzleien, die zukünftig eigenständig agieren wird es aus Sicht von Ecovis weiterhin in bestimmtem Umfang geben. Diese Option erfordert jedoch hohe Belastbarkeit, Arbeitseinsatz und Innovationskraft. Vermutlich wird sich dieses Segment auf bestimmte Nischen beschränken, zum Beispiel in besonderen Branchen, regional oder für spezielle Mandantengruppen.

Anstellung in einem investorengetragenen Steuerkonzern – Einige Steuerberater werden als Angestellte / Minderheitsbeteiligte in einem durch Private Equity finanzierten Unternehmen tätig sein. Dort können sie sich voll und ganz auf fachlichen Aufgaben konzentrieren, ohne unternehmerische Verantwortung tragen zu müssen ohne aber auch voll von den Vorteilen und Gewinnen der Selbstständigkeit zu profitieren.

Die Mittelweg-Lösung: Starke partnergeführte Unternehmensgruppen – Steuerberater, die unternehmerische Verantwortung und Mitbeteiligung übernehmen wollen, aber nicht allein die steigenden Herausforderungen stemmen wollen, finden in Gruppen wie Ecovis eine nachhaltige Lösung. Diese bieten Unabhängigkeit, gebündelte Ressourcen und gemeinsame Innovationskraft bei gleichzeitig unternehmerischer Teilhabe.

Die Konsequenzen für den Steuerberatungsmarkt

Zusammengefasst lässt sich sagen: Es ist von weiterer Professionalisierung des Berufsstandes auszugehen, was deutlich weiterer Anstrengungen in den Kanzleien bedarf. Zudem antizipiert Ecovis eine durch die Veränderungen getriebene Tendenz zu Zusammenschlüssen und das Entstehen weiterer Geschäftsmodelle neben der Selbstständigkeit als Konsequenz.

Ecovis setzt auf Gemeinschaft und Verantwortung

Ecovis ist überzeugt, dass partnergeführte Unternehmensgruppen die Zukunft der Steuerberatung sichern können. „Die Herausforderungen für Kanzleien wachsen, doch Finanzinvestoren sind nicht die Antwort auf alle Fragen. Unternehmerische Verantwortung vor Ort, breite professionsübergreifende Schultern und Spezialexpertise im Hintergrund, – daran glauben wir fest“, sagt Dr. Ferdinand Rüchardt, Partner und Vorstand bei Ecovis. Rüchardt weiter: „Zudem bin ich überzeugt davon, dass es gerade für Unternehmer im Mittelstand von entscheidender Bedeutung ist, einen Steuerberater an seiner Seite zu haben, der die Selbstständigkeit nicht nur aus der Theorie kennt, sondern selbst so arbeitet und somit über die Bedürfnisse und Herausforderungen mit Unternehmern auf Augenhöhe sprechen kann.“

Der Prüfbericht – warum Sie ihn nicht einfach abheften sollten!

10.04.2025

Kein „automatischer Informationsaustausch“ zwischen Behörden

Die sozialversicherungsrechtliche Beurteilung von Arbeitsentgelt richtet sich grundsätzlich nach dem Steuerrecht. Lohnsteuerprüfung und Sozialversicherungsprüfung werden jedoch nicht immer im Gleichklang durchgeführt.

Steuerpflichten, die aufgrund einer Lohnsteuerprüfung festgesetzt werden, lösen fast immer auch Beitragspflichten in der Sozialversicherung aus.

Das „Kleingedruckte“ kann wichtige Informationen enthalten

Das Unternehmen muss daher alle Berichte immer darauf prüfen, ob bislang nicht versteuerte oder abgabenrelevante Sachverhalte festgestellt wurden, die lohnsteuerlich oder sozialversicherungsrechtlich ebenfalls von Relevanz sind und der jeweils anderen Behörde noch nicht bekannt sind. Es darf keinesfalls davon ausgegangen werden, dass der eine Prüfer den anderen Prüfer informiert!

Ansonsten kann es teuer werden

Die Nichtbeachtung der Erläuterungen in den Bescheiden und das einfache „Abheften“ kann teuer werden. Vor allem in einfach gelagerten Fällen.

So hat das LSG Baden-Württemberg mit Urteil vom 24.05.2023 (L 7 BA 2862/20) entschieden, dass zumindest von einem bedingten Vorsatz auszugehen ist, der die Anwendung der 30jährigen Verjährungsfrist des § 25 Abs. 1 S. 2 SGB IV eröffnet.

Konkret ging es um die Versteuerung des geldwerten Vorteils für einen Firmenwagen. Das Gericht ist hier davon ausgegangen, dass die lohnsteuerlichen und sozialversicherungsrechtlichen Aspekte einem Geschäftsführer bekannt sein müssen. Hier waren in der Lohnsteuerprüfung Fehler entdeckt worden und es war zu einer nachträglichen Festsetzung von Lohnsteuer gekommen. Der Lohnsteuerprüfbericht wurde nicht weiter ausgewertet, obwohl sich dort auch der Hinweis befand, dass diese Änderung der DRV bekannt gegeben werden muss.

Das LSG hat entschieden, dass das Ignorieren dieser Feststellungen aus der Lohnsteuer und die Nichtmeldung des Sachverhaltes auch an die DRV für die Annahme des bedingten Vorsatzes ausreichen. Der Geschäftsführer hat mit der Untätigkeit hingenommen, dass beitragsrechtliche Forderungen unerfüllt bleiben.

Berichtslinien einziehen

Das LSG wies in seiner Entscheidung auch darauf hin, dass die Unternehmensverantwortlichen sicherstellen müssen, dass erkennbar erhebliche Informationen an die jeweiligen Entscheidungsträger weitergeleitet werden.

Anderenfalls kann Organisationsverschulden angenommen werden. Ein effektives Tax-Compliance-Management-System kann hier helfen, solche Fehler zu vermeiden.

Strafverfahren eingeleitet? – Wir verteidigen Sie!

Sollte gegen Sie ein Strafverfahren wegen des Verdachts der Lohnsteuerhinterziehung oder des Sozialabgabenbetrugs eingeleitet worden sein, verteidigen wir Sie geräuschlos und effektiv gegen die Vorwürfe. Sprechen Sie uns an.

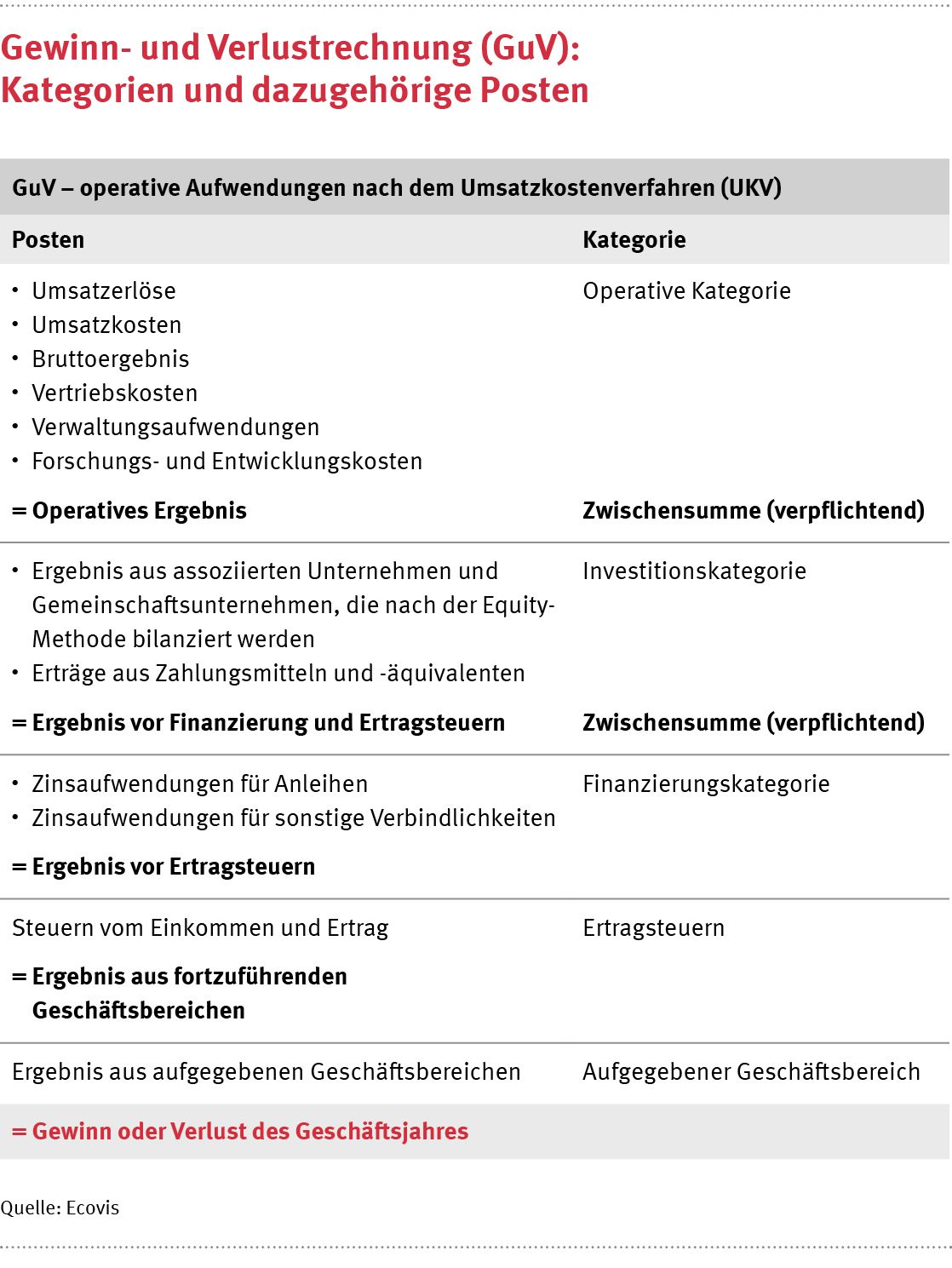

IFRS 18: Neue Struktur für Gewinn- und Verlustrechnung

10.04.2025

Mit dem neuen Standard IFRS 18 ändert sich unter anderem die Struktur der Gewinn- und Verlustrechnung (GuV). Abhängig vom Geschäftsmodell eines Unternehmens könnten umfangreiche Anpassungen in der Darstellung der GuV notwendig werden, um den neuen Anforderungen gerecht zu werden.

Im April 2024 veröffentlichte der International Accounting Standards Board (IASB) den IFRS 18 (Darstellung und Angaben im Abschluss). Er ersetzt den bisherigen IAS 1. Ziel ist es, die Darstellung von Aufwendungen und Erträgen zu vereinheitlichen und die Berichterstattung zur finanziellen Leistungsfähigkeit von Unternehmen zu optimieren. IFRS 18 regelt, wie zukünftig diese Posten in den Abschlüssen offenzulegen sind. Die Erstanwendung des Standards ist für das Geschäftsjahr 2027 vorgesehen.

Kategorisierung der GuV

Künftig werden alle Aufwendungen und Erträge in der Gewinn- und Verlustrechnung (GuV) in eine der fünf Kategorien eingeteilt, wobei die ersten drei neu eingeführt wurden.

Operative Kategorie: Diese umfasst alle Erträge und Aufwendungen, die keiner anderen Kategorie zugeordnet werden können, und gibt einen Überblick über die Geschäftstätigkeit des Unternehmens.

Investitionskategorie: Sie fokussiert sich auf die Rendite aus „Stand alone“-Investitionen wie assoziierten Unternehmen und Zahlungsmitteln.

Finanzierungskategorie: Diese Kategorie bezieht sich auf Finanzschulden, also Schulden, die durch Transaktionen zur Beschaffung von Finanzmitteln entstehen, sowie auf sonstige Schulden.

Kategorie Ertragsteuern

Kategorie aufgegebener Geschäftsbereich

Besonderheiten beim Ausweis

Der neue IFRS 18 definiert auch einige Sonderthemen. Beispielhaft sind hier die Erträge und Aufwendungen aus Währungsumrechnungsdifferenzen zu nennen. Sie sind zukünftig in der Kategorie zu erfassen, in der die Erträge und Aufwendungen, die zu den Umrechnungsdifferenzen geführt haben, ausgewiesen sind. Dies gilt auch für Gewinne und Verluste aus Derivaten und designierten Sicherungsinstrumenten.

Beim Verkauf von Tochterunternehmen ist das Abgangsergebnis – je nach der Art der Vermögenswerte – entweder der operativen Kategorie oder der Investitionskategorie zuzuordnen.

Herausforderungen bei der Umsetzung

„Die Umsetzung von IFRS 18 ist eine Herausforderung, da umfangreiche Anpassungen in den Buchhaltungssystemen erforderlich sein könnten. Darüber hinaus erweitern die neuen Kategorien die bestehenden Buchungsregeln erheblich“, erklärt Ecovis-Wirtschaftsprüfer Sebastian Müller in München. Unternehmen müssen Geschäftsvorfälle identifizieren, die einer neuen Klassifizierung bedürfen. Sie sollten frühzeitig ihr Bilanzierungshandbuch überarbeiten und Regeln für die Einstufung vornehmen. Zu beachten ist außerdem, dass bei einer Erstanwendung im Geschäftsjahr 2027 die Vorjahreszahlen ebenfalls nach dem IFRS 18 dazustellen sind.

Lohnsplitting als Sparmodell für Sozialversicherungsabgaben – lieber nicht!

09.04.2025

Das sind die Gefahren für Chefs und Mitarbeiter

Die Sozialversicherungsabgaben sind ein Bestandteil der Lohnkosten und gehen richtig ins Geld. Da kann man schon einmal auf die Idee kommen, hier den Rotstift anzusetzen und zu Gunsten des Unternehmens Einsparungen zu tätigen. Immer wieder wird hier das sog. Lohnsplitting angewendet, eine/r arbeitet, zwei verdienen – landläufig ein beliebtes Modell.

„Es bleibt doch in der Familie“. Aber so einfach ist es nicht.

Was ist Lohnsplitting?

Eine offizielle Definition gibt es nicht. Aber die Erfahrung zeigt: Lohnsplitting wird z.B. angenommen, wenn der Arbeitgeber und der Arbeitnehmer ein Arbeitsverhältnis trennen, also splitten, und daraus für die eine Person z.B. zwei kurzfristige oder geringfügige Beschäftigungen mit Pauschalierungsmöglichkeiten basteln. Oder es wird ein einziges Arbeitsverhältnis fiktiv in Teile gespalten und das eine Arbeitsverhältnis läuft auf die, die wirklich arbeitet und gleichzeitig wird ein zweites Arbeitsverhältnis – oder auch zwei, drei, vier oder noch mehr – unter dem Namen und mit den Steuerdaten des Sohnes oder des Lebenspartners als geringfügiges Beschäftigungsverhältnis angemeldet. Wirklich arbeiten tut aber auch hier nur ein und dieselbe Person.

Kurz: wenn nur einer tatsächlich arbeitet, aber mehrere Personen aus dieser einen Tätigkeiten Lohn beziehen, liegt Lohnsplitting vor. In allen Fällen sollen Sozialabgaben und/oder Lohnsteuer gespart werden.

Die Folgen:

Kommt es zu einer Entdeckung dieser Konstrukte z.B. im Rahmen einer regelmäßigen Sozialversicherungsprüfung, wird es richtig teuer. Zudem kann ein Ermittlungsverfahren wegen des Nichtabführens von Sozialabgaben (§ 266a StGB) und des Nichtabführens von Lohnsteuer (§ 370 AO) eingeleitet werden. Zoll und Steuerfahndung werden Ermittlungen einleiten. Die DRV rechnet dabei die nachzuzahlenden Sozialabgaben auf ein Brutto hoch (§ 14 Abs. 2 Satz 2 SGB IV), am Ende wird viel mehr nachgezahlt, als dass bei einer korrekten Anstellung aller tätigen Personen erhoben worden wäre. Gegen die Verantwortlichen im Unternehmen werden meist hohe Strafen verhängt. Zudem droht eine Sperre als Geschäftsführer (§ 6 Abs. 3 Nr. 3e GmbHG) und ein Eintrag ins Wettbewerbsregister, sowie andere Nebenfolgen. Auch gegen die „Lohnsplitter“ wird inzwischen immer öfter ein Ermittlungsverfahren wegen Beihilfe zu § 266a StGB eingeleitet.

Selbstanzeige? Selbstanzeige!

Eine Selbstanzeige, das freiwillige Aufdecken des Lohnsplittings, kann hier vor Strafe schützen. Für die Lohnsteuer ist dabei das Vorgehen gesetzlich geregelt (§ 371 AO). Für die Sozialversicherungsabgaben leider nicht; jedoch wird auch hier die freiwillige Offenlegung gegenüber der DRV zumindest strafmildernd, oftmals auch strafbefreiend, bewertet.

Bei ECOVIS arbeiten Expertinnen im Steuerstrafrecht und Sozialversicherungsrecht eng zusammen und erstellen die notwendigen Selbstanzeigen an die Behörden. Auch kümmern wir uns in der Folge um alle notwendigen Schritte und halten den Kontakt zu den Behörden bis zum endgültigen Abschluss der Angelegenheit.

Grad der Behinderung: Steuerliche Erleichterungen und rentenrechtliche Vorteile

07.04.2025

Die Feststellung des Grades der Behinderung (GdB) beeinflusst zahlreiche Lebensbereiche von Menschen mit gesundheitlichen Einschränkungen. Insbesondere ab einem Behinderungsgrad von 50 können Betroffene viele Vorteile wahrnehmen. Die wichtigsten steuer- und rentenrechtlichen Informationen dazu fasst Ecovis-Rentenberaterin Tanja Eigner in Bad Kohlgrub zusammen.

Was ist der Grad der Behinderung?

Gemäß der Definition des Sozialgesetzbuches gelten Menschen als behindert, wenn bei ihnen körperliche, seelische, geistige oder Sinnesbeeinträchtigungen vorliegen, die in Wechselwirkung mit einstellungs- und umweltbedingten Barrieren die gleichberechtigte Teilhabe an der Gesellschaft erschweren. Dies gilt für Einschränkungen, die länger als sechs Monate vorliegen.

Der GdB gibt an, wie schwer die Beeinträchtigung ist und kann Werte zwischen 20 und 100 annehmen. Die Beurteilung erfolgt anhand der Versorgungsmedizin-Verordnung durch die Versorgungsämter. Für die Erkrankungen wird ein Einzel-GdB festgestellt. Liegen mehrere Erkrankungen vor, werden die Einzel-GdBs jedoch nicht addiert, sondern nach den gesetzlichen Vorgaben ein gesamt GdB gebildet. Entscheidend für den Gesamt-GdB ist, wie sich einzelne Funktionsbeeinträchtigungen zueinander und untereinander auswirken. Erst ab einem GdB von 50 spricht man von einer Schwerbehinderung. Zusätzlich zum GdB können verschiedene Merkzeichen anerkannt werden, zum Beispiel „G“ für Beeinträchtigung der Bewegungsfähigkeit oder „aG“ für außergewöhnliche Gehbehinderung.

Wer sein eigenes Geschäft erfolgreich aufgebaut hat, muss sich früher oder später auch Gedanken über die Altersversorgung machen. Pensionszusagen sind daher beliebt. Beim Verkauf der Gesellschaft können sie jedoch eine große Hürde sein. Es gibt aber Möglichkeiten, um Pensionsrückstellungen loszuwerden.

Geschäftsführende Gesellschafter müssen sich selbst um eine angemessene Absicherung im Alter kümmern. Ein Baustein der späteren Absicherung sind oftmals Pensionszusagen, die in Verträgen mit der eigenen Kapitalgesellschaft festgehalten sind. So stellen Unternehmer sicher, dass sie auch nach dem Ausscheiden aus dem operativen Betrieb über eine angemessene Altersrente verfügen.

Die Aufwendungen für die Bildung dieser Rückstellung führen in der Ansparphase zu Betriebsausgaben, ohne dass es dabei zu einem Abfluss von Geld kommt. „Das mindert folglich die Steuerlast der Kapitalgesellschaft“, erklärt Anja Hausmann, Steuerberaterin bei Ecovis in Rostock.

Das Problem dabei: Gibt es keinen Nachfolger für den Betrieb in der Familie, lassen sich die Anteile der Kapitalgesellschaft mit den entsprechenden Pensionsrückstellungen in der Bilanz nur schwer verkaufen. „Denn Verpflichtungen zu übernehmen, bei denen unklar ist, wie lange sie zu zahlen sind, ist ein erhebliches Risiko“, erklärt Ecovis-Steuerberater Karl Klebl in Neumarkt in der Oberpfalz. „Und dieses Risiko wollen potenzielle Erwerber in der Regel oftmals nicht eingehen.“

Insbesondere der Verwaltungsaufwand der lebenslangen Auszahlung und Abrechnung in Verbindung mit der ungewissen Höhe der Verpflichtungen macht eine Gesellschaft mit größeren Pensionszusagen schwer verkäuflich. „Unternehmenseigentümer brauchen dann Lösungen, um die Pensionszusagen vor dem Verkauf aus der Gesellschaft auszulagern.“

Unternehmensverkauf und Alterssicherung in Einklang bringen

Welche Möglichkeiten gibt es also, dass die Pensionsrückstellungen und die dementsprechenden Verpflichtungen die Bilanz bei einem anstehenden Verkauf nicht mehr belasten?

Ein einfacher und rechtlich möglicher Weg wäre, dass der ausscheidende Gesellschafter-Geschäftsführer auf die Pensionszusage vor dem Verkauf der Anteile verzichtet. „Dann kommt es steuerlich jedoch zu einem vollen Zufluss als Arbeitslohn in Höhe des Wiederbeschaffungspreises des Pensionsanspruchs. Das bedeutet, dass es beim Gesellschafter zu einer sofortigen enormen Steuerlast kommt, obwohl in diesem Moment kein Geld an ihn ausgezahlt wird“, erklärt Hausmann.

Eine weitere Möglichkeit ist, diese Verpflichtungen an externe Dritte wie etwa ein Unternehmen der Versicherungswirtschaft zu verkaufen. Sie übernehmen damit das Langlebigkeitsrisiko – und das hat seinen Preis. „In der Regel ist zum Beispiel die externe Auslagerung auf einen Pensionsfonds mit sehr hohen Kosten verbunden und daher ebenfalls unattraktiv für Unternehmenseigner“, sagt Hausmann.

Gute Alternative: die Rentner-GmbH

Ein steuerlich oder wirtschaftlich günstigerer Weg, um Pensionszusagen aus der zu veräußernden GmbH auszulagern, ist die Übertragung der Pensionszusage auf eine Rentner-GmbH. „Die Praxiserfahrung zeigt, dass diese Variante in vielen Fällen der beste Weg ist, um die Gesellschaft von der Pensionslast zu befreien und so marktfähig für einen Verkauf zu machen“, sagt Klebl. Dabei wird neben der zu verkaufenden Kapitalgesellschaft eine weitere – gegebenenfalls neu gegründete – Kapitalgesellschaft benötigt, an die sich die Pensionszusagen gegen ein angemessenes Entgelt übertragen lassen.

Die Schuldübernahme durch die andere Gesellschaft führt lediglich zu einem Schuldnerwechsel und bewirkt nach der aktuellen Rechtsprechung des Bundesfinanzhofs keinen Zufluss beim Pensionsberechtigten durch die Übertragung, wenn der Gesellschafter-Geschäftsführer dabei kein Wahlrecht hat, den Ablösebetrag an sich auszahlen zu lassen. „So kommt es folglich auch nicht zu einer sofortigen steuerlichen Belastung“, erklärt Klebl. Ein weiterer Vorteil der Rentner-GmbH: Das Versorgungskapital bleibt in der Hand des Gesellschafters. „Das bedeutet, dass er auch über die Art der Anlage des Kapitals – beispielsweise in Immobilien mit Mieteinnahmen – selbst bestimmen kann.“

Grundsätzlich lässt sich die Übertragung der Pensionszusage auf eine Rentner-GmbH über unterschiedliche Formen und Wege durchführen. Die Übertragung kann über eine rechtsgeschäftliche Einzelrechtsnachfolge, über eine partielle Gesamtrechtsnachfolge, einen Schuldbeitritt oder eine Erfüllungsübernahme erfolgen.

Welche Form die richtige ist, hängt stark von rechtlichen, steuerlichen und wirtschaftlichen Überlegungen ab. Dabei ist nicht nur das Unternehmen, sondern auch die persönliche Situation des geschäftsführenden Gesellschafters zu berücksichtigen. Daneben sind bei der bilanzsteuerlichen Behandlung des Übertragungsvorgangs einige Besonderheiten sowohl bei der übertragenden als auch der übernehmenden Gesellschaft im Blick zu behalten. „Wichtig ist deshalb, dass Steuerberater und Rechtsanwälte hier Hand in Hand arbeiten“, sagt Steuerberaterin Hausmann. Aber der umgekehrte Weg ist ebenso möglich: die abgeleitete Rentner-GmbH. Hier sind alle Assets oder auch der Geschäftsbetrieb aus der Gesellschaft im Wege eines Asset Deals zu verkaufen. Zurück bleibt die ursprüngliche Gesellschaft samt Pensionsrückstellungen.

Vorsicht bei der Wert-Ermittlung

Aber: Jedes Paradies hat seine Schlange. Und im Falle der Rentner-GmbH ist das die Ermittlung des angemessenen Entgelts an die andere Kapitalgesellschaft für die Übernahme der Pensionsverpflichtung. „Ist dieses Entgelt zu niedrig oder zu hoch, können verdeckte Gewinnausschüttungen und verdeckte Einlagen vorliegen“, erklärt Hausmann. Und das wiederum ruft die Finanzämter auf den Plan. „Sie prüfen hier kritisch“, weiß Steuerberater Klebl. Und kommt das Finanzamt zu einem anderen Ergebnis, sind die jeweiligen verdeckten Gewinnausschüttungen und Einlagen entsprechend nachzuversteuern – mit unliebsamen Folgen für die Gesellschaftsinhaber.

Wie also sollte man bei der Ermittlung des angemessenen Entgelts vorgehen? „In den vergangenen Jahren hat sich dazu die Literaturmeinung immer wieder geändert. Deshalb ist hier besondere Vorsicht angebracht“, sagt Hausmann. Den Wert sollten die betroffenen Parteien durch ein versicherungsmathematisches Gutachten nachweisen, und er sollte einem Fremdvergleich, etwa einer Bescheinigung einer Versicherungsgesellschaft, standhalten. So lassen sich die Werte im Zweifelsfall gegenüber dem Finanzamt verteidigen.

Die Ecovis-Experten sind sich einig, dass die Rentner-GmbH in vielen Fällen der geeignete Weg der Auslagerung der Pensionszusage ist. „Es ist eine Möglichkeit, die zu verkaufende Gesellschaft von den ungewissen Verpflichtungen zu befreien, eine sofortige Steuerlast zu vermeiden und gleichzeitig die Dispositionshoheit über das Versorgungskapital zu behalten“, fasst es Ecovis-Steuerberater Klebl zusammen.

Abfindungszahlungen: Was Vermietende und Mietende bei Abfindungen steuerlich beachten sollten

01.04.2025

Nicht immer muss es bei einer außerordentlichen Beendigung eines Mitverhältnisses zum Streit kommen. Einvernehmliche Aufhebungsverträge können Rechtsstreitigkeiten vermeiden und sind nicht selten mit Abfindungszahlungen verbunden. „Dabei sollten Vermietende und Mietende wissen, was es dann mit der Steuer auf sich hat“, sagt Luisa Damm, Steuerberaterin bei Ecovis in Dresden. Ein aktuelles Gerichtsurteil sorgt jetzt für mehr Klarheit.

Will der Vermietende das Mitverhältnis beendigen, ohne dass ein ordentlicher Kündigungsgrund vorliegt – etwa im Falle des Eigenbedarfs –, dann ist ein Aufhebungsvertrag oftmals ein guter Weg, um sich einvernehmlich zu einigen. „In vielen Fällen wird dabei die Zahlung einer Abfindung an den Mietenden vereinbart“, sagt Damm. Welche steuerlichen Folgen diese Zahlung hat, darüber hat jetzt wieder das Finanzgericht in München im Rahmen eines Beschlusses entschieden.

Worum ging es im aktuellen Fall?

Im vorliegenden Fall wurde eine Abfindungszahlung von 100.000 Euro an den Wohnungsmietenden vereinbart. Im Vertragsdokument wurde diese Zahlung als „Umzugsbeihilfe“ bezeichnet. Das Finanzamt deklarierte diese Umzugskostenhilfe als sonstige Einkünfte und folglich als zu versteuern. Damit war der Steuerpflichtige nicht einverstanden und so landete der Fall vor Gericht.

Wie hat das Gericht entschieden?

Das FG München ging im Gegensatz zum Finanzamt und im Einklang mit der höchst richterlichen Rechtsprechung davon aus, dass es sich bei der Zahlung um eine nicht steuerbare Entschädigung im Bereich der Vermögensumschichtung handelt. „Denn schließlich wurde die Abfindung für die vorzeitige Aufgabe der Rechte (Besitzrecht, Mieterschutz) aus dem Mietvertrag vereinbart“, erklärt Ecovis-Steuerberaterin Luisa Damm. „Auch die anderslautende Bezeichnung der Abfindung als „Umzugsbeihilfe“ ändert daran nichts.“

Was bedeutet die Entscheidung?

Wohnungsmieter, die einer Abfindung im Gegenzug zu einer vorzeitigen Beendigung des Mietverhältnisses zustimmen, müssen diese Zahlung nicht zwingend versteuern. Wichtig für private Vermietende: Sie können die Abfindungszahlungen für die Auflösung des Mietvertrags gegebenenfalls als Werbungskosten ansetzen.

Tipp: Was sollten Sie jetzt tun?

Sprechen Sie mit Ihrem Steuerberater über weitere Optimierungsmöglichkeiten beim Thema Vermietung.

Sorgen Sie in Verträgen für unmissverständliche Formulierungen.

Denken Sie als Vermieter daran, Abfindungszahlungen in der Steuererklärung anzugeben.