Einführung einer Registrierkassenpflicht ab 2027: Bürokratieabbau oder zusätzlicher Aufwand?

24.07.2025

Die Bundesregierung plant ab 2027, verpflichtend elektronische Registrierkassen einzuführen. Noch sind allerdings einige Details unklar. Wen die Pflicht betrifft und welche Vorteile sich daraus ergeben würden, erklärt Ecovis-Steuerberaterin Stefanie Striegan in Regensburg.

Aus dem Koalitionsvertrag von Union und SPD geht hervor, dass die Bundesregierung eine Registrierkassenpflicht plant: Ab dem 1. Januar 2027 will sie eine verpflichtende Nutzung elektronischer Registrierkassen für alle Unternehmen mit einem Jahresumsatz von über 100.000 Euro einführen. Im Gegenzug soll die bisher geltende Bonpflicht wieder wegfallen. Diese Maßnahme ist Teil der Vereinbarungen im Koalitionsvertrag unter dem Stichwort „Sofortprogramm für den Bürokratieabbau“ und soll dazu beitragen, Steuerbetrug und Manipulationen in der Kassenführung wirksamer zu bekämpfen.

Details zur geplanten Registrierkassenpflicht unklar

Trotz der klaren Zielsetzung wirft der Vorstoß zahlreiche Fragen auf: Unklar ist etwa, ob sich die Umsatzgrenze auf den Gesamtumsatz oder nur auf Barumsätze bezieht. Auch bleibt offen, welche Betriebe konkret von der neuen Pflicht betroffen wären – zum Beispiel, ob mobile Verkaufsstellen oder Dienstleister ohne festen Verkaufsort eingeschlossen sind. Kritisiert wird zudem, dass es bislang keine konkreten technischen Anforderungen oder branchenspezifischen Ausnahmen gibt. Inwieweit eine Registrierkassenpflicht zum Bürokratieabbau beitragen kann, ist zum aktuellen Zeitpunkt ebenfalls unklar.

„Die geplanten Maßnahmen zur Eindämmung von Steuerhinterziehung sind zwar grundsätzlich zu begrüßen. Allerdings sollte die Bundesregierung zunächst die bisherigen Regelungen, wie die Kassenverordnung, fundiert bewerten, bevor sie eine gesetzliche Neuregelung beschließt“, sagt Stefanie Striegan, Steuerberaterin bei Ecovis in Regensburg.

Ein Blick nach Österreich zeigt, dass eine vergleichbare Regelung dort bereits seit 2016 in Kraft ist. Allerdings sieht das österreichische Modell auch Ausnahmen vor, etwa für Unternehmen ohne dauerhafte Stromversorgung. Ob Deutschland ähnliche Erleichterungen vorsehen wird, bleibt abzuwarten.

Einen Schritt in Richtung Digitalisierung

Fest steht: Die Pläne zur Registrierkassenpflicht markieren einen weiteren Schritt in Richtung digitalisierter und transparenter Kassenführung. Entscheidend wird jedoch sein, wie praxisnah und rechtssicher die Details am Ende ausgestaltet werden. „Bis zur geplanten Einführung Anfang 2027 bleibt also noch einiges zu klären. Inwieweit eine Registrierkassenpflicht zum Bürokratieabbau beitragen kann, bleibt ebenfalls abzuwarten“, meint Striegan.

Zusätzlicher Aufwand für Unternehmen

Beim Einsatz einer elektronischen Registrierkasse sind die allgemeinen Aufzeichnungspflichten zu beachten. So ist die Kasse zwingend mit einer technischen Sicherheitseinrichtung (TSE) auszustatten und dem Finanzamt innerhalb eines Monats ab der Anschaffung zu melden. „Sofern in Zukunft verpflichtend eine elektronische Registrierkasse eingesetzt werden muss, sollten Unternehmer zeitnah handeln und sich mit der neuen Technik und der Software für die Kassen vertraut machen“, sagt Striegan.

Tax Complexity Survey: Welche Steuervorschriften Unternehmen am meisten belasten

21.07.2025

Seit 2016 veröffentlichen die Universität Paderborn und die Ludwig-Maximilians-Universität München alle zwei Jahre die Studie Global MNC Tax Complexity Survey. Unter den 15 befragten internationalen Netzwerken und Unternehmen für Steuerdienstleistungen in knapp 100 Ländern konnte auch ECOVIS International seine Erfahrungen einbringen. Über die Ergebnisse berichtet Professorin Caren Sureth-Sloane, Universität Paderborn, im Interview.

Frau Prof. Sureth-Sloane, welche Steuervorschriften haben Sie weltweit untersucht?

Wir haben ein breites Spektrum an Steuervorschriften untersucht. Dazu zählen sowohl klassische Regelungen wie der gesetzliche Steuersatz, Abschreibungen, die Besteuerung von Dividenden- und Veräußerungsgewinnen sowie die Verlustverrechnung als auch Vorschriften, die spezielle grenzüberschreitende Sachverhalte betreffen. Dazu zählen etwa die Hinzurechnungsbesteuerung, Verrechnungspreise oder Maßnahmen, die eine Mindestbesteuerung sicherstellen sollen. Ebenso haben wir die steuerlichen Regeln für Umwandlungen, Investitionsanreize sowie die Besteuerung von Zinsen oder Lizenzen untersucht. Insgesamt betrachten wir die 15 wichtigsten Steuervorschriften aus der Gewinnbesteuerung für grenzüberschreitend tätige Unternehmen.

Geht Ihre Untersuchung über Steuervorschriften hinaus?

Ja, denn wir analysieren auch steuerliche Rahmenbedingungen und steueradministrative Prozesse, beispielsweise in Gesetzgebungsverfahren, bei Zahlungs- und Meldepflichten sowie in Betriebsprüfungen oder Einspruchsverfahren. So können wir die Komplexität der Steuerregime ganzheitlich erfassen.

Was bedeutet denn Komplexität in Ihrer Studie?

Die Studie misst die Komplexität nationaler Körperschaftsteuersysteme aus der Perspektive multinationaler Unternehmen. Grundlage ist der Tax Complexity Index, für den erfahrene Steuerberaterinnen und Steuerberater der größten internationalen Steuerberatungsgesellschaften und -netzwerke befragt wurden. Mithilfe dieses Index messen wir die von den Expertinnen und Experten wahrgenommene Komplexität in jedem Land. Der Index setzt sich aus zwei Teilbereichen zusammen. Einerseits gibt es den Tax-Code-Subindex, der die wahrgenommene Komplexität der inhaltlichen Steuervorschriften, zum Beispiel Vorschriften zu Dividenden, Verlustverrechnung oder Verrechnungspreisen, abbildet. Andererseits gibt es den Tax-Framework-Subindex, der die wahrgenommene Komplexität administrativer Prozesse und institutioneller Rahmenbedingungen erfasst. Dazu gehören Gesetzgebung, Erklärungspflichten oder Steuerprüfungen. Ziel ist es, die wahrgenommene steuerliche Komplexität für Unternehmen in der Breite systematisch und vergleichbar darzustellen.

Welche ist die weltweit für Unternehmen am schwierigsten umzusetzende Steuervorschrift?

Seit 2016 stufen die befragten Expertinnen und Experten Verrechnungspreise weltweit als den komplexesten steuerlichen Regelungsbereich für Unternehmen ein.

Woran liegt es, dass die Komplexität so hoch ist? Sind die Gesetze schlecht gemacht?

Die hohe steuerliche Komplexität hat vielfältige Ursachen. Staaten nutzen Steuerpolitik zunehmend strategisch: um Investitionen anzuziehen, die Befolgung steuerlicher Pflichten zu erleichtern und aggressive Steuergestaltungen einzudämmen. Doch genau diese Zielvielfalt führt im Ergebnis oft zu komplexeren Gesetzen und Vorschriften.

Die Steuerregeln sind Ausdruck politischer Aushandlungsprozesse auf nationaler wie internationaler Ebene – etwa in der EU oder bei der OECD. Dabei stehen sich teils widersprüchliche Ziele gegenüber: faire, standortübergreifende Besteuerung, Standortattraktivität, rechtliche Klarheit und Einzelfallgerechtigkeit. Die daraus resultierenden Kompromisse führen oft zu schwer verständlichen Regelungen, die regelmäßig nachjustiert werden, und das schafft zusätzliche Unsicherheit. Ein Beispiel: Die steigenden Dokumentationspflichten, insbesondere bei den Verrechnungspreisen, wurden in unseren Befragungen als einer der Haupttreiber von Komplexität genannt.

Zudem entstehen durch unklare Gesetze und Auslegungsspielräume, auch im Rahmen von Betriebsprüfungen, steuerliche Unsicherheiten und Komplexität. Die Regelungen sind nicht notwendigerweise schlecht gemacht, sondern spiegeln wider, wie regulatorischer Konsens in einem internationalen Kontext über viele Stufen letztlich zustande kommt und schließlich in nationales Recht überführt wird. Im Ergebnis ein hochkomplexes Regelwerk, was sich auch in der steueradministrativen Umsetzung zeigt. Komplexität lässt sich nicht vollständig vermeiden. Unsere Analysen zeigen jedoch, in welchen Bereichen sie besonders ausgeprägt ist – etwa bei Verrechnungspreisungen und in vielen steueradministrativen Prozessen – und geben Orientierung, wo gezielte Vereinfachungen sinnvoll wären.

Hat sich die Steuerkomplexität insgesamt verändert, weltweit und insbesondere in Deutschland?

Seit vielen Jahren ist die Steuerkomplexität stetig gestiegen. Im Jahr 2022 konnten wir erstmals weltweit keine Zunahme der wahrgenommenen Steuerkomplexität feststellen. Aktuelle Daten aus dem Jahr 2024 zeigen jedoch erneut einen Anstieg der Komplexität, sowohl weltweit als auch in Deutschland.

Auf welchem Platz liegt Deutschland?

Im Jahr 2024 liegt Deutschland im weltweiten Vergleich des Tax Complexity Index auf Platz 41 der 71 Länder, die in unserem Index enthalten sind.

Was machen Länder, in denen die Steuerkomplexität nicht so hoch ist, anders?

Diese Länder setzen stärker auf Pauschalierungen und Freigrenzen. Dadurch gelten komplexe Regelungen und Berichtspflichten gezielt nur für große Unternehmen, die tatsächlich alle relevanten Tatbestände in hohem Maße erfüllen. Andere Länder haben ihre Steuererklärungs- und Betriebsprüfungsprozesse systematisch vereinfacht – etwa durch Digitalisierung, klarere Zuständigkeiten oder standardisierte Verfahren.

Gibt es eine Korrelation von Wirtschaftswachstum und Steuerkomplexität?

Studien zeigen, dass die Komplexität der steuerlichen Rahmenbedingungen Investitionen im Durchschnitt behindert. Nur wenige große, multinationale Unternehmen sind in der Lage, auch Vorteile aus der steuerlichen Komplexität in ihren Investitionsprogrammen zu realisieren. Es sind vor allem die großen Unternehmen, die die hohe Komplexität der steuerlichen Regulierung bewältigen können. Es zeigt sich jedoch auch deutlich, dass Unternehmen aller Größenordnungen mit erheblichen Befolgungskosten konfrontiert sind. Zu diesen Kosten zählen beispielsweise zusätzliche Steuerrisiken sowie zusätzliche Personal- und Beratungskosten. Diese zusätzlichen Kosten müssen erwirtschaftet werden und binden Ressourcen, die nicht mehr für Innovationen genutzt werden können. Dies betrifft nicht nur die Unternehmen, sondern auch die Finanzverwaltung, die ebenfalls an ihre Kapazitätsgrenzen stößt.

Welche Steuervorschrift in Deutschland ist die komplexeste?

Im Jahr 2024 wurden die Verrechnungspreisvorschriften in Deutschland erneut als der komplexeste Regulierungsbereich eingestuft. Auf Platz zwei folgen die Regelungen zur Hinzurechnungsbesteuerung. Diese spielen bei der Besteuerung in grenzüberschreitenden Konzernstrukturen eine bedeutende Rolle und gelten insbesondere aufgrund ihrer erheblichen Auslegungsunsicherheit als sehr anspruchsvoll.

Haben Sie einen Vorschlag, wie sich Komplexität verändern ließe?

Auf Basis der Daten zu den Haupttreibern der Komplexität können wir zwei zentrale Ansatzpunkte identifizieren: Erstens könnte ein Abbau bürokratischer Anforderungen, insbesondere von Dokumentations- und Meldepflichten, dazu beitragen, die von Unternehmen wahrgenommene Belastung zu verringern. Dazu gehört auch, mehrfache Berichtspflichten abzubauen. Zweitens wäre ein leichterer, schnellerer und kostengünstigerer Zugang zu steuerlicher Sicherheit im Vorhinein ein wichtiger Schritt in die richtige Richtung. Solche Maßnahmen könnten die subjektiv empfundene Komplexität spürbar mildern, ohne die Substanz der steuerlichen Regelungen zu verändern.

Wie schätzen Sie die Mitwirkung von Ecovis in der Studie ein, gibt es Vergleiche mit anderen Netzwerken?

Wir freuen uns sehr, dass ECOVIS International auch im Jahr 2024 einen wichtigen Beitrag zur Erhebung unseres Tax Complexity Index geleistet hat. Im Vergleich zu 2022 ist die Teilnahme von Ecovis um rund 70,6 Prozent gestiegen. Das hat uns nicht nur besonders gefreut, sondern ist auch von außerordentlicher Bedeutung für die Breite und Validität unserer Analysen. Für dieses so wichtige Engagement bedanken wir uns. Wir sind allen teilnehmenden Netzwerken und Gesellschaften dankbar für ihre Unterstützung. Ohne deren Expertise und Engagement wären die Erhebung der Daten, Erstellung und die umfassende Validierung unseres Index in dieser Form nicht möglich gewesen.

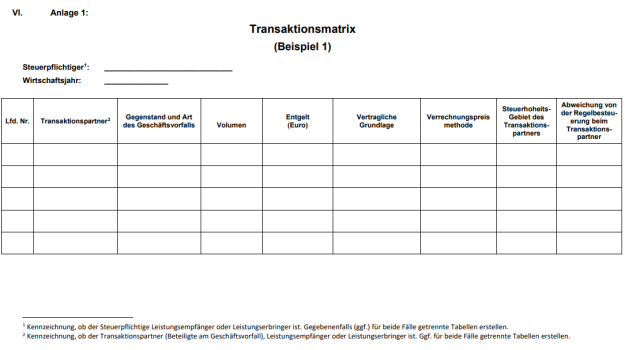

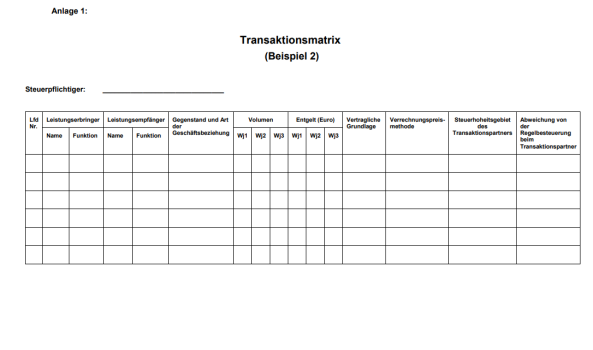

Transaktionsmatrix: Neue Pflicht für Unternehmen mit Auslandsbeziehungen

16.07.2025

Wer mit ausländischen Tochtergesellschaften Geschäfte macht, muss dies dokumentieren. Das Bundesministerium der Finanzen (BMF) hat weitere Details zur Transaktionsmatrix für die Dokumentation internationaler Verrechnungspreise veröffentlicht. Daniel Frischkorn, Ecovis-Steuerberater in Berlin klärt auf.

Wer ist betroffen?

Die neue Transaktionsmatrix betrifft Unternehmen, die Geschäftsbeziehungen zu Tochtergesellschaften oder Betriebsstätten im Ausland pflegen und ihnen zum Beispiel Waren liefern, Dienstleistungen für sie erbringen oder konzerninterne Darlehen gewähren. Diese müssen künftig eine strukturierte Übersicht über diese Geschäftsvorfälle vorlegen – und zwar innerhalb von 30 Tagen nach Beginn einer Betriebsprüfung. Das gilt auch rückwirkend: Da eine Prüfungsanordnung aus dem Jahr 2025 in der Regel auch Prüfungszeiträume vor 2025 umfasst, müssen Betroffene in diesen Fällen eine Transaktionsmatrix auch für die Vorjahre erstellen. Das betrifft gegebenenfalls die „Stammdokumentation“ bei Überschreiten der Größenklassen sowie Aufzeichnungen über außergewöhnliche Geschäftsvorfälle.

Was steht in der Transaktionsmatrix?

Die Transaktionsmatrix ist eine tabellarische Übersicht, die relevante Informationen zu grenzüberschreitenden Geschäftsbeziehungen des Steuerpflichtigen mit nahestehenden Personen und Betriebsstätten enthält. Sie enthält:

Gegenstand und Art der Geschäftsvorfälle

die an den Geschäftsvorfällen Beteiligten unter Kennzeichnung von Leistungsempfänger und Leistungserbringer,

Volumen und Entgelt der Geschäftsvorfälle in Euro (zum Beispiel Warelieferungen, Zinsen für Darlehen, Dienstleistungen

Verweise auf vertragliche Grundlagen

die angewandte Verrechnungspreismethode

betroffene Steuerhoheitsgebiete und die Information, ob Geschäftsvorfälle nicht der Regelbesteuerung im betreffenden Steuerhoheitsgebiet unterliegen.

Bundesfinanzministerium, Merkblatt zur Transaktionsmatrix § 90 Absatz 3 Satz 2 Nr. 1 AOBundesfinanzministerium, Merkblatt zur Transaktionsmatrix § 90 Absatz 3 Satz 2 Nr. 1 AO

Was droht bei fehlender Transaktionsmatrix?

Liegt bei einer Prüfung keine verwertbare Transaktionsmatrix vor, wird es teuer: bei Nach Paragraph 162 Absatz 4 Satz 1 der Abgabenordnung (AO) droht ein Zuschlag in Höhe von mindestens 5.000 Euro.

Unser Tipp: Jetzt vorbereiten

Unternehmen mit Auslandsbeziehungen sollten nicht auf eine Prüfungsanordnung warten. Wer rechtzeitig vorsorgt, kann bei einer Prüfung gelassen bleiben. „Wer internationale Geschäftsbeziehungen pflegt, sollte die Transaktionsmatrix bereits heute aufsetzen. Das spart später Zeit, Nerven und Geld“, sagt Steuerberater Frischkorn.

Bekommt ein Beschäftigter kurz vor Ablauf der Probezeit die Zusage der Übernahme und dann doch kurz darauf seine Kündigung, ist das treuwidrig und die Kündigung damit unwirksam. Das entschied vor kurzem das Landesarbeitsgericht Düsseldorf. Ecovis-Rechtsanwältin Nicole Golomb in Regensburg erklärt das Urteil.

Darum ging es

Der Arbeitgeber sprach im letzten Monat der sechsmonatigen Probezeit einem Mitarbeiter die Kündigung aus. Kurz zuvor allerdings war der Vorgesetzte, der zugleich Prokurist und Personalverantwortlicher ist, auf den Arbeitnehmer zugekommen. Er teilte ihm mit, dass er von der Personalabteilung eine Anfrage erhalten hat, ob der Arbeitnehmer mit Blick auf die zu Ende gehende Probezeit übernommen werden soll. Der Vorgesetzte kommunizierte dem Arbeitnehmer dann: „Das tun wir natürlich.“ Kurz darauf erhielt der Beschäftigte jedoch die Kündigung. Dagegen ging er gerichtlich vor.

Die Entscheidung des Gerichts

Nachdem das Arbeitsgericht Düsseldorf die Klage noch abgewiesen hatte, entschied nun das Landesarbeitsgericht Düsseldorf in seinem Urteil vom 14. Januar 2025 zugunsten des Arbeitnehmers (3 SLa 317/24). Die Kündigung sei treuwidrig und daher nach Paragraph 242 Bürgerliches Gesetzbuch (BGB) unwirksam. Das Gespräch mit dem Vorgesetzten und die kurz darauf erfolgte Kündigung stehen in Widerspruch zueinander. Ein bedeutsamer Aspekt war, dass der Vorgesetzte nicht nur als „normaler“ Vorgesetzter zu betrachten ist, sondern vielmehr Führungskraft für Personalfragen mit Prokura ist. Der Arbeitnehmer durfte somit aufgrund der Aussage darauf vertrauen, dass die Probezeit bestanden und das Arbeitsverhältnis gesichert ist.

Eine Kündigung ist trotz einer solchen Zusage möglich, wenn nach einer Zusage Umstände eingetreten sind, die nun eine andere Entscheidung des Arbeitgebers bedingen und die das Verhalten nicht mehr widersprüchlich erscheinen lassen. Das war hier aber nicht der Fall.

Was bedeutet das für Arbeitgeber?

Auch außerhalb des Kündigungsschutzgesetzes ist eine Kündigung nicht in jedem Fall möglich. „Neben widersprüchlichem Verhalten kann eine Kündigung etwa auch aufgrund diskriminierender Aspekte unwirksam sein“, sagt Ecovis-Rechtsanwältin Nicole Golomb. Und weiter: „Ebenso sind das Schriftformerfordernis, eine Betriebsratsanhörung sowie ein Sonderkündigungsschutz von Schwangeren – auch im Kleinbetrieb – sowie bei einer Kündigung innerhalb der ersten sechs Monate des Arbeitsverhältnisses immer zu beachten.“

Erholungsbeihilfe richtig nutzen: Steuerfreie Wertschätzung für den Urlaub

11.07.2025

Wollen Arbeitgeberinnen und Arbeitgeber ihren Mitarbeitenden gerade zur Urlaubszeit eine zusätzliche finanzielle Anerkennung zukommen lassen, eignet sich die Erholungsbeihilfe. Sie lässt sich auszahlen, ohne hohe Steuer- und Sozialabgaben abführen zu müssen. Warum die Erholungsbeihilfe eine attraktive Ergänzung zum klassischen Urlaubsgeld ist, erklärt Andreas Islinger, Steuerberater bei Ecovis in München.

Begriff und Zweck der Erholungsbeihilfe

Erholungsbeihilfen sind freiwillige Leistungen des Arbeitgebers, die dieser zur Unterstützung von Erholungsmaßnahmen der Arbeitnehmerinnen und Arbeitnehmer zahlt. Die Beihilfen lassen sich in Form von Geld- oder Sachleistungen gewähren. Sie dienen dem Zweck, die Regeneration und Gesundheit der Mitarbeitenden zu fördern.

Steuerrechtliche Behandlung

Die Erholungsbeihilfe wird pauschal mit 25 Prozent versteuert. Das ist im Einkommensteuergesetz (EStG) geregelt (Paragraph 40 Absatz 2 Satz 1 Nummer 3). Zusätzlich fallen der Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Der große Vorteil: Diese pauschal versteuerten Beträge sind nicht sozialversicherungspflichtig. Das bedeutet eine erhebliche Kostenersparnis.

Bei der Pauschalversteuerung sind diese Freigrenzen zu beachten (je Kalenderjahr und Arbeitsverhältnis):

156 Euro für den Arbeitnehmer

104 Euro für den Ehegatten oder eingetragenen Lebenspartner

52 Euro für jedes berücksichtigungsfähige Kind

Diese Beträge darf der Arbeitgeber nicht überschreiten. Zahlt er mehr, führt das dazu, dass sich die gesamte Beihilfe nicht mehr pauschal versteuern lässt. Sie gilt dann als regulärer Arbeitslohn und unterliegt der vollen Steuer- und Beitragspflicht.

Die Zweckverwendung nachweisen

Die Erholungsbeihilfe ist tatsächlich für eine Erholungsmaßnahme zu verwenden. Der Arbeitgeber ist verpflichtet, die Zweckverwendung zu dokumentieren. Dafür gibt es zwei gängige Methoden:

Die Auszahlung erfolgt innerhalb eines Zeitraums von drei Monaten vor oder nach einem Erholungsurlaub von mindestens einer Woche. In diesem Fall reicht der zeitliche Zusammenhang als Nachweis aus.

Alternativ können Rechnungen oder Quittungen für erholungsbezogene Ausgaben (etwa Hotel- oder Reisekosten) eingereicht werden. Diese Methode ist jedoch etwas verwaltungsaufwendiger.

Besondere Vorteile für bestimmte Beschäftigtengruppen

Auch Minijobber profitieren von der Erholungsbeihilfe. Da durch die Pauschalversteuerung die Erholungsbeihilfe nicht als sozialversicherungspflichtiger Arbeitslohn gilt, wird sie nicht auf die Geringfügigkeitsgrenze angerechnet. Arbeitgeber können damit auch an der Höchstgrenze beschäftigten Minijobbern eine zusätzliche finanzielle Anerkennung zukommen lassen, ohne dass der Status des Minijobs gefährdet wird. Zudem können Arbeitnehmer mit mehreren Arbeitsverhältnissen die Erholungsbeihilfe mehrfach im Rahmen der jeweils geltenden Freigrenzen in Anspruch nehmen.

Kombination mit Urlaubsgeld

Da die Höchstbeträge für die Erholungsbeihilfe gering sind, kann eine Kombination mit regulär versteuertem Urlaubsgeld sinnvoll sein. So kann der Arbeitgeber den Höchstbetrag als Erholungsbeihilfe gewähren und den darüber hinausgehenden Betrag als klassisches Urlaubsgeld auszahlen.

Beispiel

Ein verheirateter Arbeitnehmer mit zwei Kindern erhält im Juli eine Erholungsbeihilfe von insgesamt 364 Euro (156 Euro für den Arbeitnehmer, 104 Euro für den Ehegatten, zweimal 52 Euro für die Kinder). Er nimmt im August einen dreiwöchigen Urlaub. Aufgrund des zeitlichen Zusammenhangs zwischen Zahlung und Urlaub sowie der Einhaltung der Freigrenzen kann der Arbeitgeber die Beihilfe mit 25 Prozent pauschal versteuern.

Für den Arbeitnehmer ist die Zahlung von 364 Euro steuerfrei. Zudem sind keine Sozialversicherungsbeiträge abzuführen, da die Pauschalbesteuerung zur Beitragsfreiheit führt. Dadurch spart sich auch der Arbeitgeber die Arbeitgeberanteile zu den Sozialversicherungsbeiträgen.

„Die Erholungsbeihilfe bleibt in der Praxis oft ungenutzt. Sie ist jedoch ein effektives Instrument, mit dem Arbeitgeberinnen und Arbeitgeber ihren Beschäftigten einen finanziellen Zuschuss steuerlich begünstigt und ohne zusätzliche Sozialversicherungsabgaben zuwenden können“, sagt Islinger. Und weiter: „Bei korrekter Anwendung und wenn Arbeitgeber die gesetzlichen Freigrenzen und Nachweispflichten beachten sind Erholungsbeihilfen eine sinnvolle Ergänzung zum klassischen Urlaubsgeld.“

Eine Runde Achterbahn mit der Finanzkontrolle Schwarzarbeit? – Auch auf Volksfesten kontrolliert der Zoll

10.07.2025

Medienberichten zufolge hat der Zoll gestern auf dem Kiliani-Volksfest die Schaustellerbetriebe auf Verstöße gegen Schwarzarbeit und Mindestlohn kontrolliert.

In solchen Fällen geht es oftmals um weit mehr als nur um Ordnungsgelder. Wer verdächtigt wird, gegen Mindestlohnbestimmungen, sozialversicherungsrechtliche Pflichten oder das Verbot von Scheinselbstständigkeit verstoßen zu haben, sieht sich schnell mit empfindlichen Sanktionen konfrontiert – bis hin zu Strafverfahren wegen Vorenthaltens von Sozialversicherungsbeiträgen nach § 266a StGB oder auch Lohnsteuerhinterziehung.

Dabei wird auch immer öfter gegen die Arbeitskräfte selbst wegen Beihilfe zu § 266a StGB ermittelt.

Wer in das Visier der FKS geraten ist, sollte die Situation ernst nehmen und nicht unvorbereitet in mögliche Vernehmungen oder Ermittlungsverfahren gehen.

Investitionssofortprogramm: Steuerreform erhält grünes Licht vom Bundesrat

10.07.2025

Deutsche Unternehmen sollen in den kommenden Jahren von steuerlichen Entlastungen, neuen Abschreibungsmöglichkeiten und weiteren Förderungszulagen profitieren. Ziel des Investitionssofortprogramms ist es, den Wirtschaftsstandort Deutschland nachhaltig zu stärken, Investitionen anzukurbeln und ein wachstumsförderndes Umfeld zu schaffen.

Hintergrund

Am 26. Juni 2025 hat der Bundestag den Entwurf für das Gesetz zum steuerlichen Investitionssofortprogramm verabschiedet. Der Bundesrat hat den Entwurf am 11. Juli 2025 bestätigt.

Das Gesetz umfasst unter anderem folgende Maßnahmen:

Wiedereinführung der degressiven Absetzung für Abnutzung (AfA)

Von Juli 2025 bis Ende 2027 können bewegliche Wirtschaftsgüter des Anlagevermögens, wie Maschinen und Fahrzeuge, wieder degressiv abgeschrieben werden. Ziel dieser Regelung ist es, die Liquidität der Unternehmen zu stärken und Investitionen schneller zu ermöglichen. Das war zuletzt durch das Wachstumschancengesetz befristet der Fall. In den ersten Jahren nach der Anschaffung sind dadurch höhere Abschreibungen möglich – und zwar bis zum Dreifachen der linearen AfA, jedoch höchstens 30 Prozent pro Jahr.

Förderung der E-Mobilität in Betrieben

Auch Investitionen in elektrisch betriebene Fahrzeuge will die Bundesregierung steuerlich begünstigen. Für ab dem 30. Juni 2025 bis zum 1. Januar 2028 angeschaffte E-Fahrzeuge ist eine arithmetisch-degressive Abschreibung von 75 Prozent im Investitionsjahr möglich. Im folgenden Jahr lassen sich weitere zehn Prozent absetzen, im zweiten und dritten Folgejahr jeweils fünf Prozent. Im vierten und fünften Folgejahr sind dann noch drei bzw. zwei Prozent absetzbar. Zusätzlich wird die Obergrenze der Bruttolistenpreise für die begünstigte Dienstwagenbesteuerung bei Elektrofahrzeugen von 70.000 auf 100.000 Euro angehoben. Das gilt auch, wenn ein Unternehmen ein betriebliches Fahrzeug einem Mitarbeiter überlässt.

Senkung des Körperschaftsteuersatzes

Ab dem 1. Januar 2028 sinkt der Körperschaftsteuersatz schrittweise um einen Prozentpunkt pro Jahr von 15 auf zehn Prozent bis ins Jahr 2032. Eine geringere Körperschaftsteuerbelastung soll Unternehmen einen größeren finanziellen Spielraum für Investitionen ermöglichen. Weitere Anpassungen, etwa im Kapitalertragssteuerverfahren, sollen in späteren Gesetzgebungsverfahren folgen.

Absenkung des Thesaurierungssteuersatzes

Korrespondierend sollen Personenunternehmen, die Gewinne im Betrieb belassen, von einer schrittweisen Senkung des Thesaurierungssteuersatzes profitieren. Der Tarif für die Nachversteuerung reduziert sich von aktuell 28,25 auf 25 Prozent bis ins Jahr 2032. Das soll die Investitionsmöglichkeiten auch für Einzelunternehmen und Personengesellschaften verbessern und die Steuerbelastung an die von Kapitalgesellschaften angleichen.

Forschungszulage: Innovationsförderung mit Aufschlag

Auch die steuerliche Forschungszulage wird deutlich aufgewertet: Für neue Projekte, die ab dem 1. Januar 2026 beginnen, erhöht sich die förderfähige Bemessungsgrundlage auf bis zu 12 Millionen Euro. Zusätzlich gibt es einen pauschalen Zuschlag von 20 Prozent auf die förderfähigen Aufwendungen, um Gemein- und Betriebskosten künftig besser abzudecken.

Was die Entlastungen für Unternehmen bringen

„Die geplanten Änderungen sind ein Schritt in die richtige Richtung“, meint Ecovis-Steuerberater Kay Pampel in Halle/Saale. Unternehmen erhalten konkrete Chancen, die steuerliche Belastung von Investitionen zu reduzieren und sich weitere finanzielle Vorteile zu sichern. „Wer jetzt investiert, kann Liquidität für weiteres Wachstum schaffen und seine Wettbewerbsfähigkeit stärken“, empfiehlt Pampel. „Gerade die erhöhten Abschreibungsmöglichkeiten für E-Fahrzeuge sollten Unternehmen gezielt nutzen, um vorausschauend und nachhaltig zu agieren.“