Abschreibung: Kein Wahlrecht mehr für degressive AfA ab 2023

Landwirte und Unternehmer konnten für bestimmte Investitionen der Corona-Jahre eine degressive Abschreibung wählen und damit schneller Steuern sparen. Diese zeitlich befristete Corona-Entlastung wurde nicht verlängert. Für Investitionen gilt daher ab 2023 wieder die lineare Abschreibungsmethode.

Was hinter der degressiven Absetzung für Abnutzung (AfA) steckt

Die degressive Abschreibung konnten Landwirte bei beweglichen Wirtschaftsgütern des Anlagevermögens, die sie in den Jahren 2020 bis 2022 angeschafft oder hergestellt haben, wählen. Will ein Landwirt eine Investition degressiv abschreiben, legt er einen Prozentsatz zugrunde, um den sich die Bemessungsgrundlage jährlich verringert.

Als Bemessungsgrundlage dienen im ersten Jahr die Anschaffungs- oder Herstellungskosten. Ab dem zweiten Jahr hingegen wendet man den Prozentsatz auf den Restbuchwert des vorangegangenen Jahres an. Sobald es günstiger ist, den Restbuchwert des vorangegangenen Jahres linear über die verbleibende Restnutzungsdauer abzuschreiben, kann der Landwirt zur linearen Absetzung für Abnutzung (AfA) wechseln. Damit kann er in den ersten Jahren mehr Steuern sparen und damit Liquidität schaffen. Seit Jahresbeginn 2023 gilt nun wieder die „normale“ lineare AfA. Das bedeutet, dass Landwirte und Unternehmer Investitionen nur noch linear, also in gleich bleibenden Jahresbeträgen, steuerlich geltend machen können.

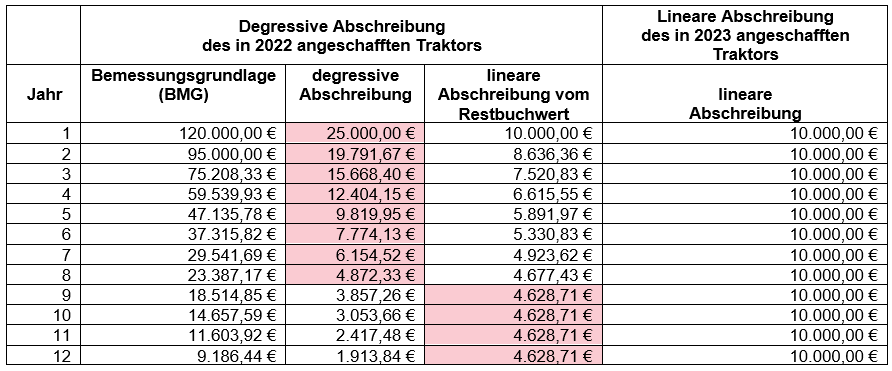

Eine Beispielrechnung für degressive und lineare Abschreibung

Ein Landwirt schaffte sich im Januar 2022 einen neuen Traktor mit einer Nutzungsdauer von zwölf Jahren an. Die Anschaffungskosten betrugen 120.000 Euro. Der Landwirt wählte die degressive AfA in Höhe von rund 20,8 Prozent. Ab dem achten Jahr wechselt er zu linearen AfA vom Restbuchwert.

In 2023 kauft er wiederholt im Januar einen Traktor für 120.000 Euro. Die Anschaffungskosten des zweiten Traktors muss der Landwirt gleichmäßig auf die Nutzungsdauer von zwölf Jahren verteilen. Das bedeutet, er kann zwölf Jahre lang 10.000 Euro steuermindernd geltend machen.

Im Ergebnis muss der Landwirt durch die degressive Abschreibung der Anschaffungskosten in den ersten Jahren weniger Steuern zahlen. Ab dem fünften Jahr muss er dafür mehr versteuern als bei einer linearen Abschreibung. Da der zweite Traktor nach 2022 gekauft wurde, macht der Landwirt hier jedes Jahr 10.000 Euro steuerlich geltend. Er kann sich nicht mehr für die degressive AfA-Methode mit hohen Abschreibungsbeträgen in den Anfangsjahren entscheiden.

Das sollten Landwirte jetzt tun

„Landwirte sollten prüfen, ob sie zum Beispiel durch die Bildung eines Investitionsabzugsbetrags oder einer Sonderabschreibung nach Paragraph 7g des Einkommensteuergesetzes die Abschreibung für ein neu angeschafftes Wirtschaftsgut vorziehen und sich damit einen Liquiditätsvorteil verschaffen können“, sagt Franz Brebeck, Steuerberater bei Ecovis in Landau.